「貯金」と「使う」の狭間で迷う日々

この記事を読むとどう変わる?

- 「貯めたいのに使ってしまう」葛藤の正体がわかる

- 後悔しないお金の使い方・貯め方のバランスが手に入る

- 将来不安に振り回されず、日々の満足度も上がる“ちょうどいい設計”が見える

貯めたい自分と、使いたい自分

「貯金をしたい」「でも、使いたい」。

この2つの気持ちの間で揺れ続けるのは、多くの人が日常的に抱えている“お金の葛藤”です。

将来の不安を減らすために貯めたい。

だけど、ストレスの多い毎日に少しの楽しみもほしい。

気づけば、その間を何度も行ったり来たりしていないでしょうか。

僕自身も、

・ボーナスが出たら一気に貯金しようと決めたのに、気づいたら使ってしまっていたり

・「今月こそ節約だ」と思ったはずが、疲れた夜にコンビニやネットショッピングに頼ってしまったり

そんな自分を「意思が弱い」と責めていた時期がありました。

でも、あるときハッキリわかったのは、お金の葛藤は“性格の問題”ではなく“設計の問題”だということです。

この記事では、 貯金と消費のあいだで揺れ続ける日々から抜け出すための、現実的で続けやすい考え方をお伝えします。

シンプルヒーローズについて

- 建設業のお仕事をしていて、工事費・人件費・粗利など「数字」を常に意識してきたこと

- 副業としてブログ運営を行い、家計やお金の悩みに関する相談や実例に日々触れていること

- 自分自身も、浪費と極端な節約の両方を経験し、その中で見つけた「現実的なバランス」を実践していること

机上の空論ではなく、「生活の手触りがあるお金との付き合い方」をベースにお伝えしていきます。

この記事はこんなあなたに向けています

- 貯金の大切さはわかっているのに、なかなか続かない

- つい無駄遣いをしてしまい、後から自己嫌悪になる

- 節約を頑張るとストレスがたまり、結局リバウンドしてしまう

- 「今を楽しみたい自分」と「将来が不安な自分」の間で、いつも揺れている

「貯める派」と「使う派」どちらの気持ちもわかるからこそ

「貯金できないのは甘えだ」と考える人もいれば、「今を楽しまずして何の人生だ」という人もいます。

どちらも、一理あります。

僕自身、極端な「節約モード」に振れた時期もあれば、「使ってなんぼでしょ」と勢いよくお金を使っていた時期もありました。

だからこそ、どちらの気持ちも痛いほどわかります。

そのうえで今思うのは、どちらか一方に振り切るのではなく、“ちょうどいい真ん中”を自分で設計することが大事だということです。

① 貯金が続かないのは「意思が弱い」からではない

▼貯金は「気合い」ではなく「仕組み」で決まる

多くの人は、貯金ができないと「自分は意思が弱い」「だらしない」と自分を責めがちです。

でも、それは少し違います。

貯金は、性格ではなく“仕組み”で決まります。

▼人間の脳は「今の楽しみ」に弱い

- 口座にお金が残っていると、つい使ってしまうのは自然なこと

- ストレスが多いほど、手軽な消費に逃げたくなるのも当たり前

- 人の脳は、未来の安心より「今日の快楽」を優先しやすいようにできている

この前提があるのに、「今度こそ我慢しよう」という気合いだけで戦おうとするから、しんどくなります。

▼コンビニとネットショッピングに吸い込まれていた頃

僕も以前は、「今月こそ節約」と決めては、仕事終わりのコンビニやネット通販であっさり崩れていました。

疲れているときほど、甘いものやお惣菜、ちょっとしたガジェットが魅力的に見えてしまう。

「今日は頑張ったからいいか」と自分に言い訳して、気づけば月末に残高がスカスカ…。

そのたびに、「またやってしまった」と自己嫌悪になる。

このループが続いていました。

▼「意思を鍛えるべき」という考えもわかるけれど

「いや、そこは意思を鍛えるしかない」という考え方もあると思います。

実際、多少の我慢は必要ですし、まったく努力なしで貯金ができるわけではありません。

ただ、忙しく働きながら、日々のストレスを抱えたまま、ずっと“我慢だけ”で乗り切ろうとするのは、かなりハードモードです。

▼まずは「意思に頼らない仕組み」を整える

だからこそ、大事なのは「意思に頼らずとも貯まっていく仕組み」を先に作ることです。

具体的には、給料日に自動で貯金用口座に振り分ける、貯金を「先取り」にするなど。

仕組みができれば、「よし、貯金しよう」といちいち決意しなくても、気づけばお金が残りやすい状態になります。

② 「使わない人生」は決して幸せではない

▼節約だけに寄りすぎると、心がすり減っていく

貯金を意識し始めると、「いかに使わないか」がゲームのようになってくることがあります。

もちろん、無駄遣いを減らすのは大切です。

でも、「使わないこと」が目的になってしまうと、人生の満足度がじわじわ下がっていきます。

▼お金には「守る力」と「豊かにする力」の両方がある

- 貯金は将来の安心を守ってくれる“盾”のような役割

- 一方で、お金を使うことは「経験」「学び」「人間関係」「健康」を豊かにする投資にもなる

- 極端な節約は、自己投資や楽しみまで削ってしまい、結果として自分の可能性を狭めてしまうこともある

▼徹底節約モードで「何も楽しくない」時期

僕も一時期、「とにかく貯めること」が目的になり、外食も趣味もほとんど我慢していたことがありました。

確かに、通帳の数字は増えていきます。

けれど、仕事と自宅の行き来だけになり、心はどんどん削られていきました。

「何のために働いているんだろう?」と感じてしまうことすらありました。

そんなとき、思い切って月に1〜2回だけ“ご褒美の外食”を解禁しました。

その少しの楽しみのおかげで、日々のモチベーションや心の余裕が驚くほど変わったんです。

▼「今を楽しみすぎるのも怖い」という気持ち

とはいえ、「使いすぎてしまったら将来が不安」という気持ちもとてもよくわかります。

実際に、目先の楽しみだけを優先し続けると、後から苦しくなる可能性も高いです。

だからこそ、「全部我慢する」でも「全部使う」でもない中間地点を見つける必要があります。

▼お金は「未来」と「今」を両方支えるために使う

お金は、将来の安心を守るためにも、今日を豊かにするためにも使える道具です。

どちらか一方だけに振るのではなく、「未来の自分」と「今の自分」の両方が納得できる配分を目指すことが大切です。

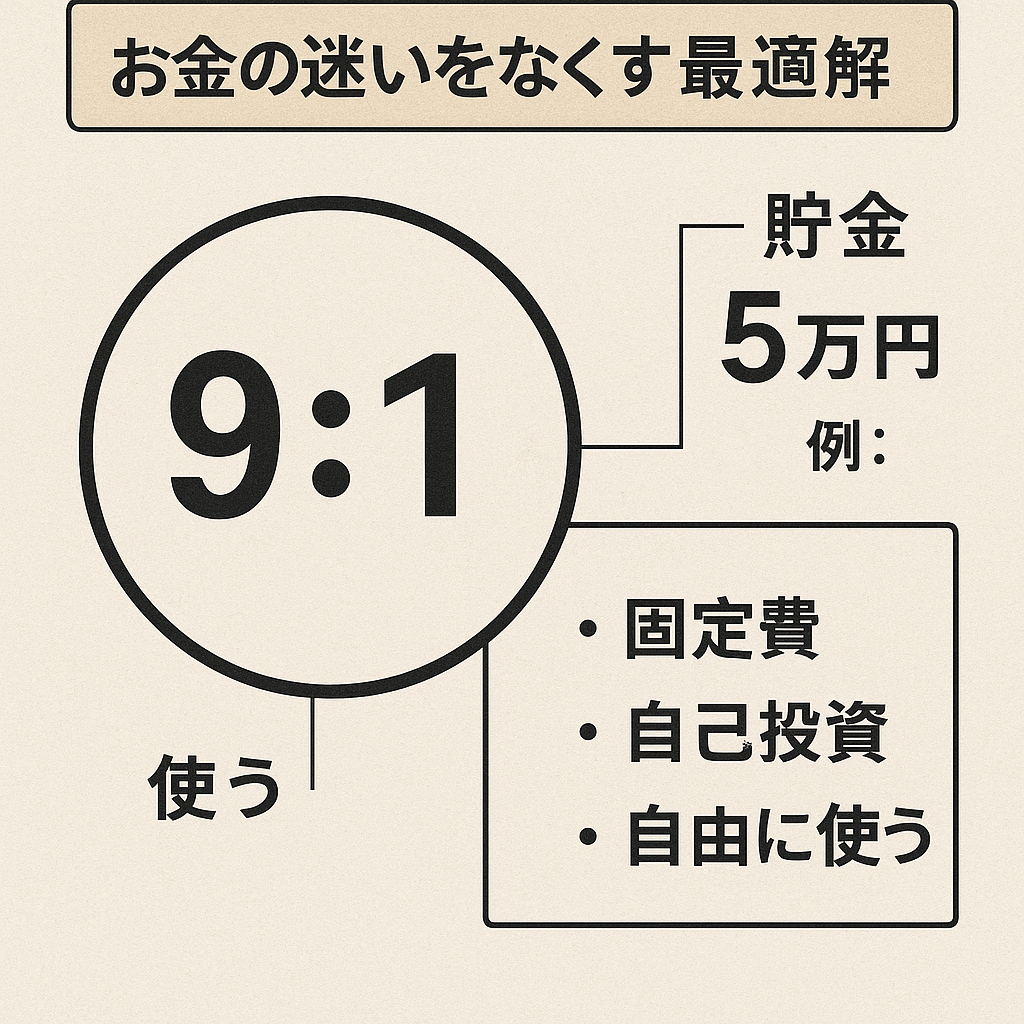

③ 迷いを減らす最適解は「割合で決める」こと

▼「いくら使うか」ではなく「何割使うか」で考える

お金の迷いを減らす一番シンプルな方法は、「金額」ではなく「割合」でルールを決めることです。

「今月はいくら使っていいんだろう…」と毎回悩むのではなく、

あらかじめ自分ルールを作ってしまうイメージです。

▼ルールがあると罪悪感が減り、決断がラクになる

例えば、手取りが月30万円の場合の一例はこんな感じです。

- 固定費(家賃・光熱費・通信費など):13万円

- 貯金・将来のための積立:5万円

- 自己投資(学び・健康・道具など):3万円

- 自由に使ってOKなお金:9万円

このように「役割ごとに予算を割り振る」と、

「この範囲なら思い切り使っていい」というラインがはっきりします。

すると、

・何かを買うたびに「これ買っていいのかな…」と悩まなくてよくなる

・自由に使うお金の中なら、罪悪感なく楽しめる

・貯金分は先に確保しているので、将来の不安も和らぐ

▼「自由費」を決めたら、使うときに気持ちよくなった

僕も以前は、何か買うたびに「これって無駄遣いかな」とモヤモヤしていました。

そこで、毎月「自由に使っていいお金」の枠を決めてみたところ、気持ちがかなりラクになりました。

その範囲内であれば、マンガでもカフェでもガジェットでも、

「これは自分の人生を少し楽しくしてくれるお金だ」と前向きに使えるようになったんです。

▼「そんなにきっちり管理できない」という不安

「割合とかルールとか、なんだか難しそう」と感じるかもしれません。

完璧にやろうとすると確かに大変ですが、最初はざっくりで構いません。

例えば、

- まずは「貯金用に月3万円だけ先取りする」と決める

- 残りは「固定費+自由費」としてざっくり管理する

このくらいのスタートでも、何も決めていない状態と比べると、迷いはかなり減ります。

▼自分なりの“マイルール”を決めれば、迷いは必ず減らせる

大事なのは、「完璧な配分を見つけること」ではありません。

自分なりの“お金のマイルール”を持つことです。

一度ルールを決めてしまえば、あとはその枠の中で自由に楽しめばOK。

貯金も進みつつ、日々の満足感も手放さないバランスに近づいていきます。

まとめ:「貯金」と「使う」の狭間で迷う日々から抜け出すために

「貯めたい」「でも使いたい」という葛藤は、誰もが抱えるものです。

しかしそれは、あなたの性格がダメだからでも、意思が弱いからでもありません。

この記事でお伝えしたポイントを振り返ります。

- 貯金が続かないのは「意思が弱いから」ではなく、仕組みがないから

- 使わないことだけに価値を置くと、心がすり減ってしまう

- お金の迷いを減らすカギは、「割合でルールを決める」こと

お金は、未来の安心も、今日の満足も、どちらも支えられる道具です。

だからこそ、どちらか一方を諦めるのではなく、

「未来の自分」と「今の自分」がどちらも納得できるようなバランスを、少しずつ整えていきましょう。

完璧さは必要ありません。

まずは、

「貯金の先取り額を決める」

「自由に使っていい金額(割合)を決める」

この2つから始めてみてください。

今日から少しずつ、「貯金」と「使う」の狭間で迷いすぎない、軽やかなお金の付き合い方にシフトしていきましょう。

では、また🤙

コメント