【PR】本記事はアフィリエイト広告を含みます。

「年収450万って言われて入社したのに、振り込まれる額はこんなに少ないの?」

現場監督1年目の私が、初任給の振込額を見て思ったことです。

求人票の「年収」と実際の「手取り」のギャップ、誰も教えてくれないんですよね。

施工管理を10年やって、給与明細を見続けてわかったことがあります。

手取りの仕組みを知らないまま働くのは、図面を見ずに施工するのと同じだということ。

この記事では、現場監督の手取りについて以下を解説します。

- 年収別の手取り早見表(400万〜800万)

- 給料から引かれているものの正体

- 額面が上がっても手取りが増えない理由

- 現場監督が手取りを増やす5つの方法

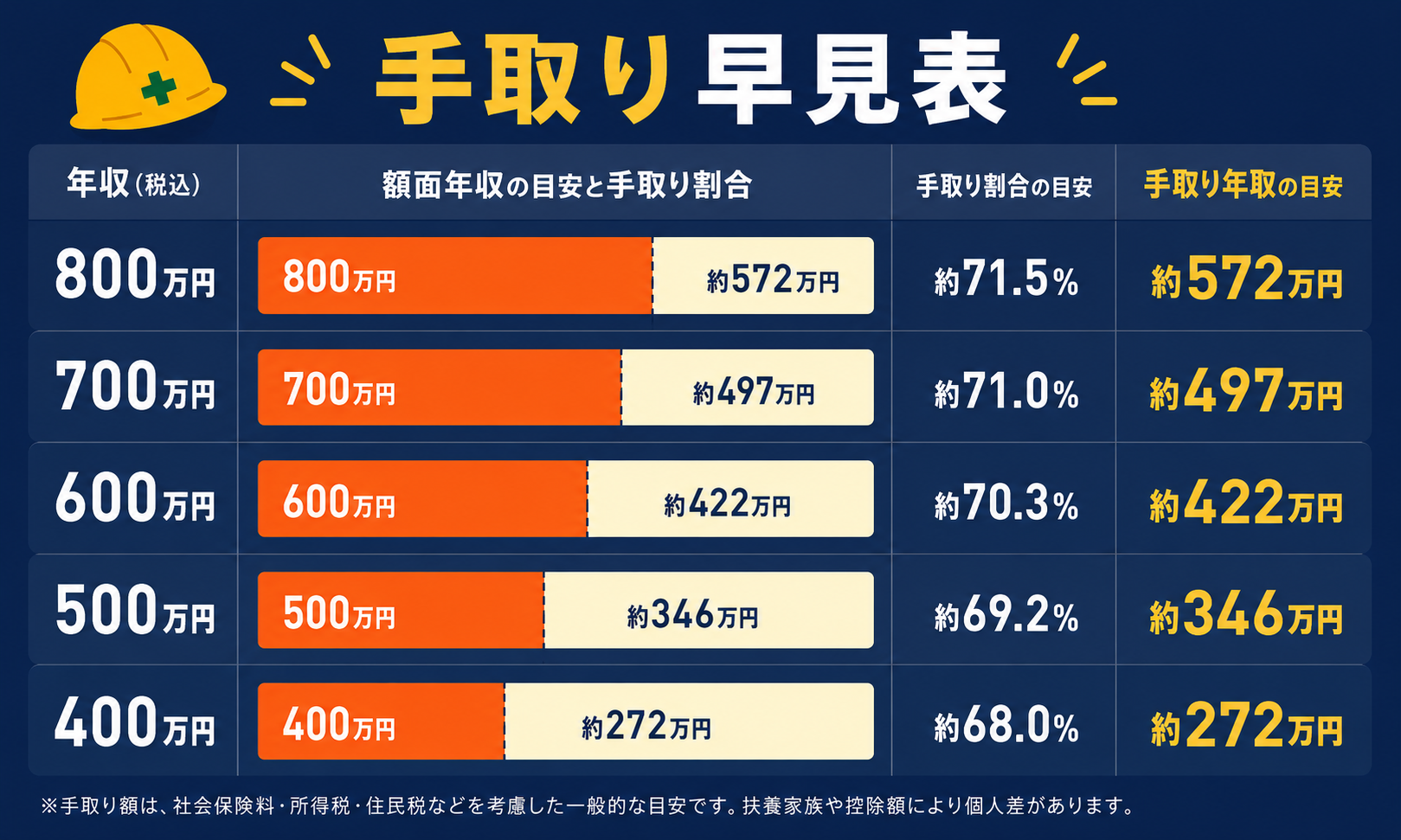

① 現場監督の手取り早見表【年収400万〜800万】

まず結論の表から。

額面年収に対する手取りの目安は以下のとおりです(独身・扶養なしの概算)。

| 額面年収 | 手取り年収(目安) | 手取り月収(目安) |

|---|---|---|

| 400万円 | 約315万円 | 約26万円 |

| 450万円 | 約352万円 | 約29万円 |

| 500万円 | 約390万円 | 約32万円 |

| 600万円 | 約460万円 | 約38万円 |

| 700万円 | 約525万円 | 約43万円 |

| 800万円 | 約590万円 | 約49万円 |

※ボーナスの有無・扶養家族・お住まいの自治体により変動します。

あくまで目安としてご覧ください。

ざっくり言うと、手取りは額面の75〜80%。

年収500万なら約110万円が税金と社会保険料で引かれています。

現場監督は残業代でこのラインを行き来する人が多いので、自分の位置を確認してみてください。

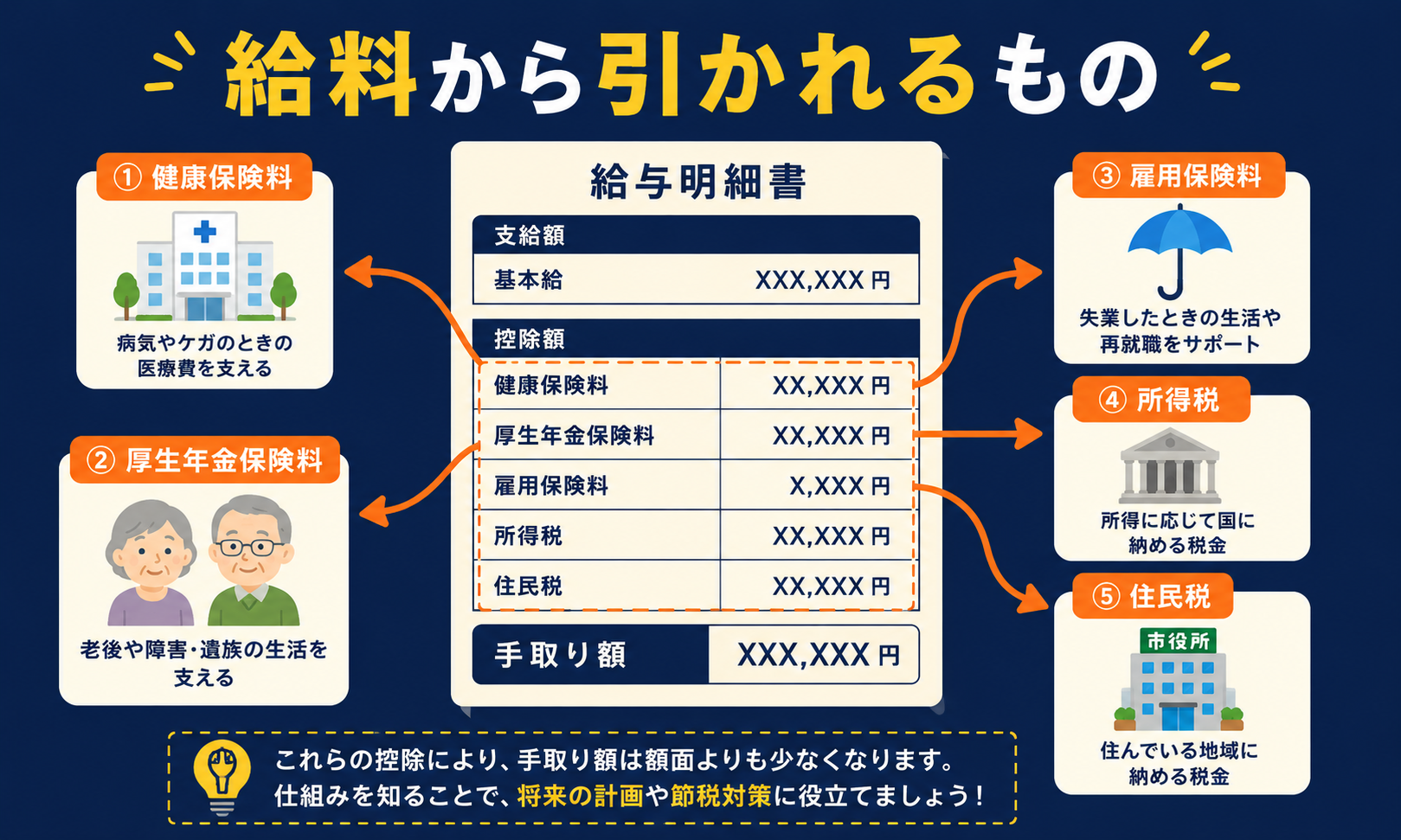

② 給料から引かれているもの一覧【手取りが減る正体】

給与明細の「控除」欄、ちゃんと見たことありますか?

私は恥ずかしながら、最初の5年間ほぼ見ていませんでした。

| 控除項目 | 料率の目安 | ひとこと解説 |

|---|---|---|

| 健康保険料 | 約5%(労使折半後) | 医療費3割負担の原資 |

| 厚生年金保険料 | 9.15%(労使折半後) | 将来の年金。会社が同額負担 |

| 雇用保険料 | 約0.6% | 失業手当・育休給付の原資 |

| 所得税 | 年収500万で約3〜4% | その月の給与から源泉徴収 |

| 住民税 | 約10%(所得割) | 前年の所得に対して課税 |

ポイントは住民税だけ「後払い」だということ。

今月の住民税は、去年の所得に対する請求です。

これが次の章の「手取りが増えない現象」につながります。

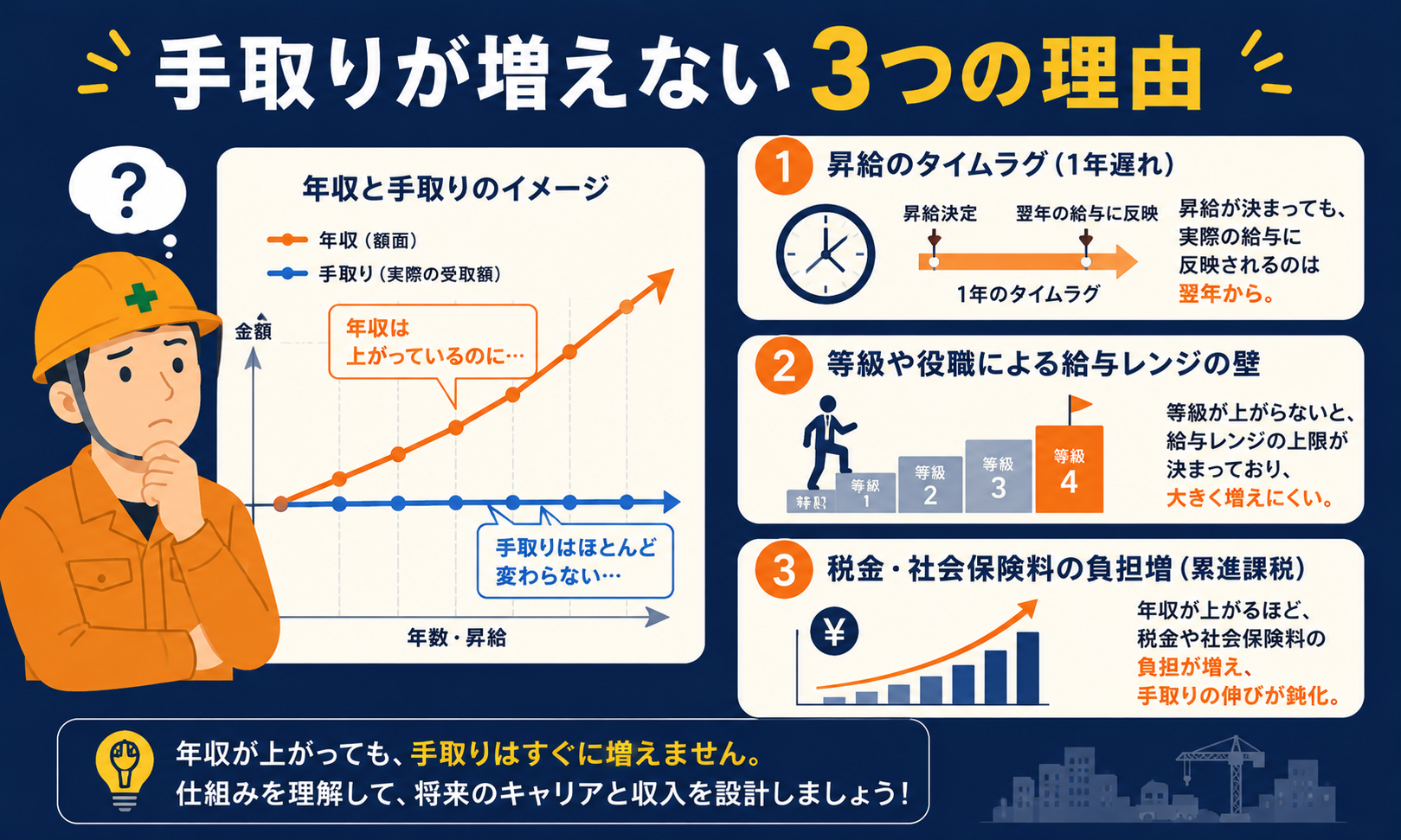

③ 「額面は上がったのに手取りが増えない」3つの理由

理由1:住民税が1年遅れで追いかけてくる

昇給した翌年、住民税も上がります。

「去年頑張った分の請求書」が今年届くイメージです。

昇給幅が小さいと、住民税の増額で相殺されて手取りがほぼ変わらないことも。

理由2:社会保険料は「等級」で段階的に上がる

社会保険料は4〜6月の給与平均(標準報酬月額)で決まります。

現場監督はこの時期に繁忙期が重なると残業代で等級が上がり、1年間ずっと高い保険料を払うことになります。

私はこれを知らず、「なんで今年は引かれる額が多いんだ?」と首をかしげていました。

理由3:所得税は累進課税

所得が上がるほど税率も上がる仕組みです。

年収700万を超えたあたりから「上がった割に増えない」感覚が強くなります。

だからこそ、額面を上げる努力と同時に「引かれる額を減らす工夫」が必要なんです。

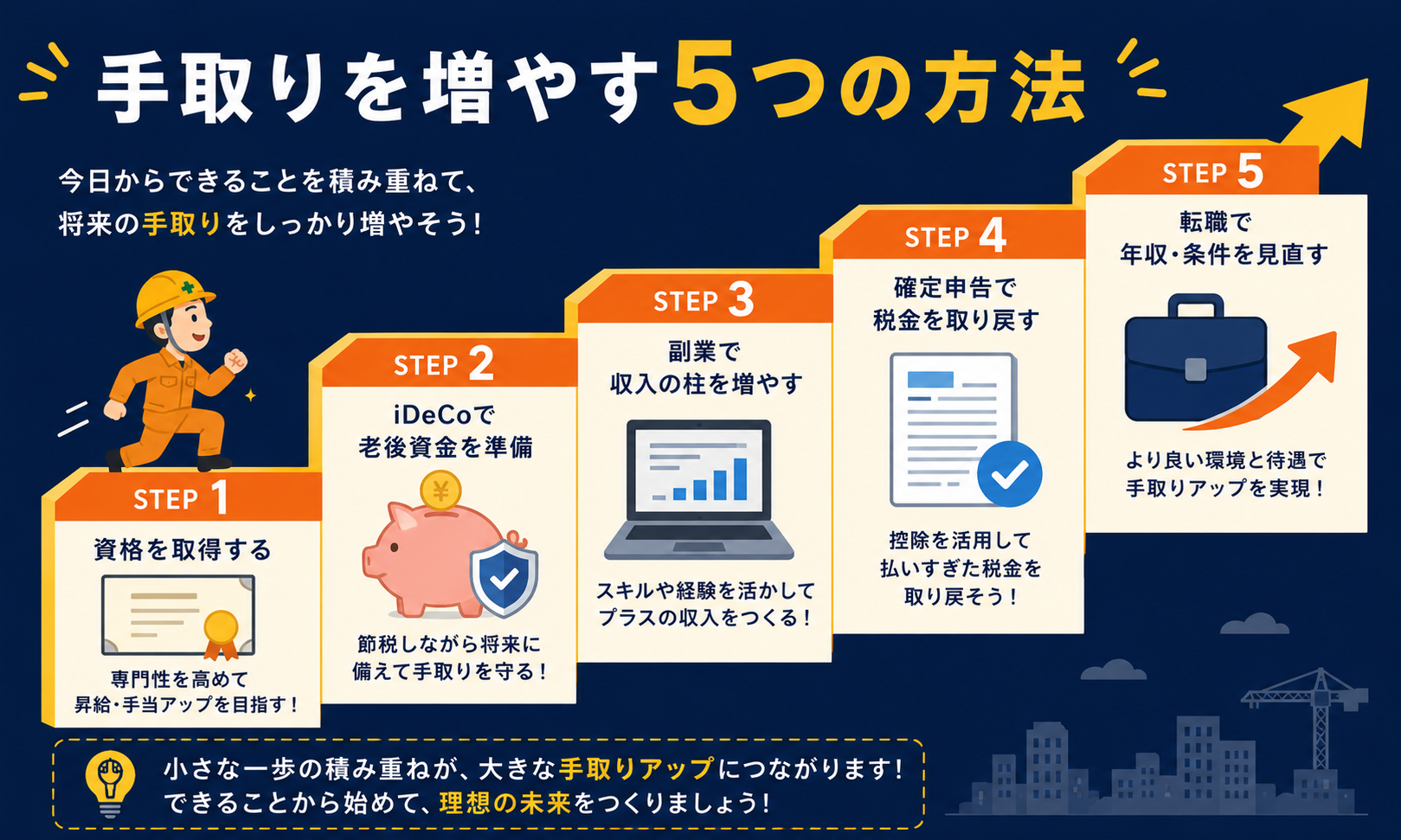

④ 現場監督が手取りを増やす5つの方法

方法1:資格手当を取りにいく【最速】

1級施工管理技士の資格手当は月1〜3万円が相場。

年間で12〜36万円の昇給と同じ効果です。

取得コストを考えても、現場監督が最初にやるべき手取りアップ策だと考えています。

方法2:iDeCo・ふるさと納税で「引かれる額」を減らす

iDeCoの掛金は全額所得控除。

月2.3万円拠出なら、年収500万の人で年間約5.5万円の節税になります。

ふるさと納税も実質2,000円で返礼品がもらえる制度。

どちらも「やるだけ得」の代表格です。

※税制の詳細は国税庁サイト等でご確認ください。

本記事は一般的な情報提供を目的としており、個別の税務アドバイスではありません。

方法3:副業で「第二の収入源」を作る

手取りの天井は会社が決めますが、副業の収入は自分で決められます。

私は施工図チェックやブログなど、現場経験を活かした副業で月数万円を積み上げてきました。

方法4:確定申告で取りこぼしを回収する

副業を始めたら確定申告はセット。

経費を正しく計上すれば、払いすぎた税金が戻ってくることもあります。

方法5:転職で「ベース」を上げる【最大効果】

手取りアップの最大の一手は、額面そのものを上げること。

施工管理は深刻な人手不足で、転職市場での価値が高い職種です。

私の周りでも、転職で年収100万円以上アップした監督は珍しくありません。

⑤ 手取りが少なくても貯まる人・貯まらない人の違い

10年間いろんな職人さん・監督仲間を見てきて気づいたことがあります。

貯まるかどうかは手取り額より「手取りを把握しているか」で決まるということ。

- 貯まる人:手取りを知っている → 先取り貯蓄 → 残りで生活

- 貯まらない人:手取りを知らない → 使った残りを貯蓄 → 残らない

手取り32万なら、まず3万を先に貯蓄口座へ。

「残ったら貯める」は、現場で言えば「余ったら品質管理する」と同じです。

順番を変えるだけで結果が変わります。

⑥ よくある質問【現場監督の手取り】

Q. 年収500万円の現場監督の手取りはいくらですか?

①の早見表のとおり、年収から社会保険料と税金が引かれるため、手取りは額面の75〜80%程度が目安になります。

扶養家族の人数・住んでいる自治体・加入している健康保険の種類で変わるので、正確な金額は自分の給与明細と源泉徴収票で確認するのが確実です。

Q. 手取りは額面の何割くらいになりますか?

一般的には75〜80%程度に収まることが多いですが、年収が上がるほど税率が上がるため、額面が増えても手取りの増え方はゆるやかになります。

「額面は上がったのに手取りが増えた実感がない」という違和感の正体はこれです(③で詳しく書きました)。

Q. 残業代とボーナス、どちらを増やすほうが手取りに効きますか?

どちらも自分でコントロールしにくい収入です。

残業は上限規制で減る方向にあり、賞与は会社の業績に左右されます。

その点、資格手当は一度取れば毎月入る「積み上がる収入」なので、優先度は高いと考えています。

詳しくは施工管理の資格手当はいくら?相場と「残業代より強い」理由、施工管理の残業で手取りはいくら増える?「残業代頼み」の危うさと抜け出し方、建設業のボーナス平均はいくら?ゼネコン・職種・規模別データと賞与を増やす方法をあわせてどうぞ。

Q. 手取りが少なすぎる気がします。何から見直せばいいですか?

順番としては、①給与明細の控除欄を確認する ②資格手当や各種手当の申請漏れがないか確認する ③固定費と保険を点検する、の3ステップがおすすめです。

③は自分では気づきにくい部分なので、FP(ファイナンシャルプランナー)の無料相談で家計をまとめて点検してもらう方法もあります。

相談は無料なので、合わないと感じたらそこでやめて大丈夫です。

※税率・社会保険料率は改正されることがあります。最新の内容は国税庁・日本年金機構の資料や、ご自身の給与明細をご確認ください。本記事は一般的な目安を示すものです。

⑦ まとめ|手取りを知ることが収入アップの第一歩

- 手取りは額面の75〜80%が目安

- 住民税は「後払い」、社会保険料は「等級制」で手取りを圧迫する

- 資格手当・iDeCo・副業・確定申告・転職の5つで手取りは増やせる

- 貯まるかどうかは手取り額より「把握しているか」で決まる

まずは今月の給与明細を開いて、控除欄を眺めるところから。

それだけで、お金の解像度は確実に上がります。

年収のうち賞与が占める割合は、会社によって想像以上に差があります。

【2026年最新】建設業のボーナス平均はいくら?ゼネコン・職種・規模別データと賞与を増やす方法で規模別の考え方を整理しているので、年収ベースで比べたい人はこちらも参考にしてください。

では、またー!

今日もありがとう!良き日を😁!

📌 あわせて読みたい

コメント