【PR】本記事はアフィリエイト広告を含みます。

「生命保険、毎月けっこう払ってるけど、これで合ってるのかな」

施工管理をやっていると、保険のことを真剣に考える機会って意外と少ないんですよね。

現場が忙しくて、保険の見直しなんて後回しになりがち。

私も10年間、ずっとそうでした。

新入社員のときに勧められるまま加入して、ほぼ放置。

毎月2万円近く払いながら、「何に入ってるか」すらあやふやな状態が続いていました。

きっかけは30代で結婚したこと。

「もし自分が死んだら、妻はどうなるんだろう」と初めてリアルに考えた。

そこで初めて保険を見直したとき、愕然としました。

不要な特約だらけで、必要な保障が全然足りていなかった。

この記事では、施工管理・現場監督として10年働いてきた経験をもとに、生命保険の適正額・不要な特約・見直し手順を正直にお伝えします。

具体的には以下がわかります。

- 施工管理の生命保険【適正額】独身・既婚・子あり別

- 現場監督が払いすぎている「不要な特約」の正体

- 会社の団体保険だけで足りるかどうか

- 今すぐできる保険見直しの3ステップ

保険は「なんとなく」で入ると、一生損し続けます。

この記事が、見直しのきっかけになれば嬉しいです。

いまの家計、一度だけ他人の目で見てもらいませんか。

税金・保険・固定費のムダは、自分ではなかなか気づけません。

・相談は無料(有料の個別メニューは、申し込まなければ発生しません)

・電話・メール・オンライン面談は全国対応——現場が終わってからでも動けます

・その場で何かを決める必要はありません。合わないと感じたら、そこでやめて大丈夫です

・給与明細と保険証券が手元にあると、話が早く進みます

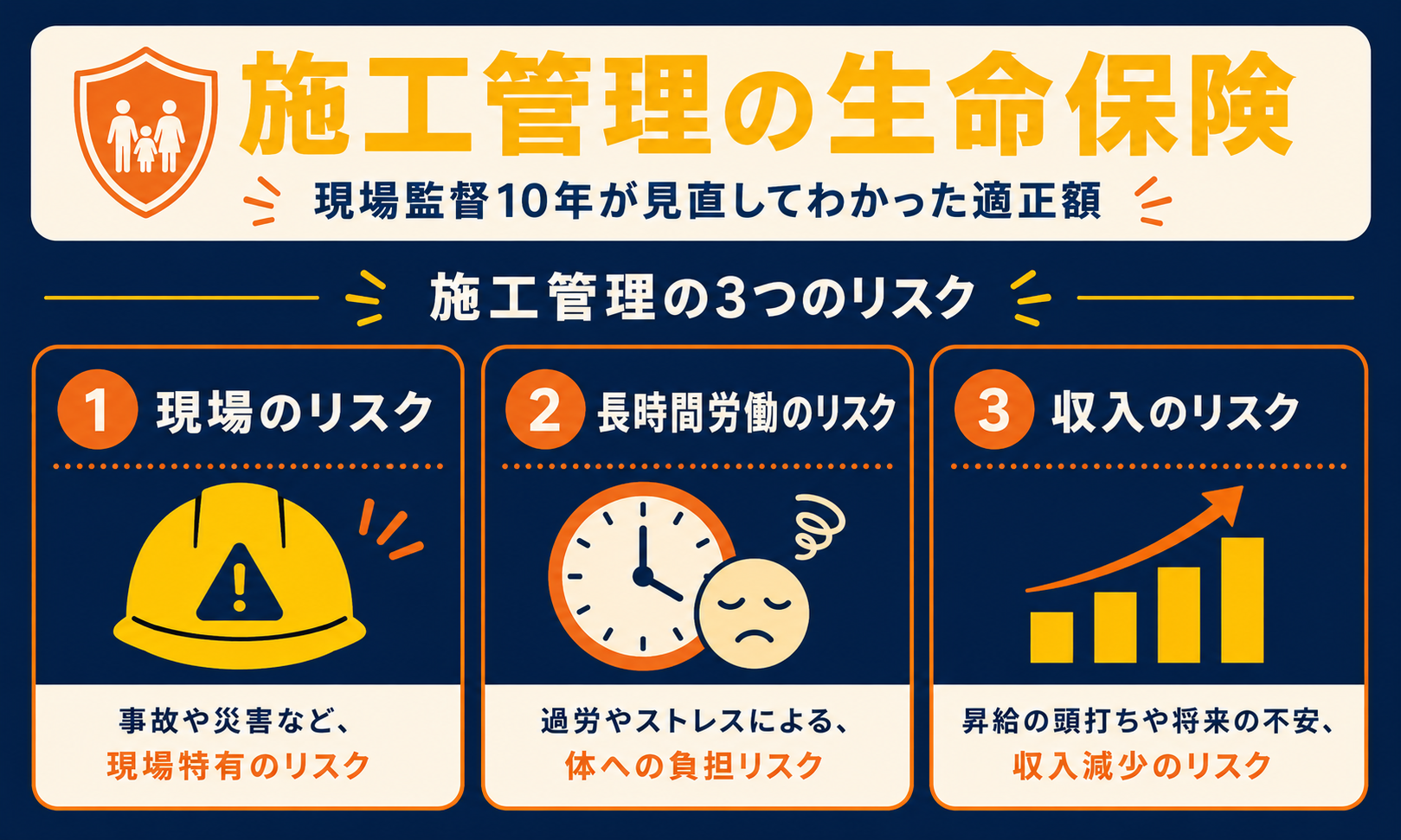

① 施工管理が生命保険を見直すべき3つの理由

施工管理という仕事は、保険との相性が独特です。

一般的な会社員とは違うリスク構造があるからです。

理由1:現場仕事は「死亡・高度障害リスク」が高い

建設業の労働災害発生率は、全産業平均の約3倍(厚生労働省データ)。

高所作業・重機周辺・感電リスクなど、現場には常に危険が潜んでいます。

「労災があるから大丈夫」と思っている人も多いですが、労災保険でカバーされるのは業務中の事故のみ。

プライベートの事故や病気は対象外です。

施工管理として働くなら、死亡保障はしっかり持っておくべきです。

理由2:残業・休日出勤が多く「働けなくなるリスク」も高い

施工管理は慢性的な長時間労働。

過労による心疾患・脳疾患のリスクは、デスクワーク職より高い傾向があります。

万が一、病気や怪我で長期離脱になったとき、収入が途絶えるリスクに備える「就業不能保険(収入保障保険)」の重要性が高い職種です。

理由3:年収が高いほど「必要保障額」が増える

施工管理は残業代込みで年収500〜700万円台になることも多い。

年収が高いほど、万が一のときに家族が失う額も大きくなります。

「なんとなく1,000万円の保険に入ってるから大丈夫」という人ほど、実は保障が足りていないケースが多いです。

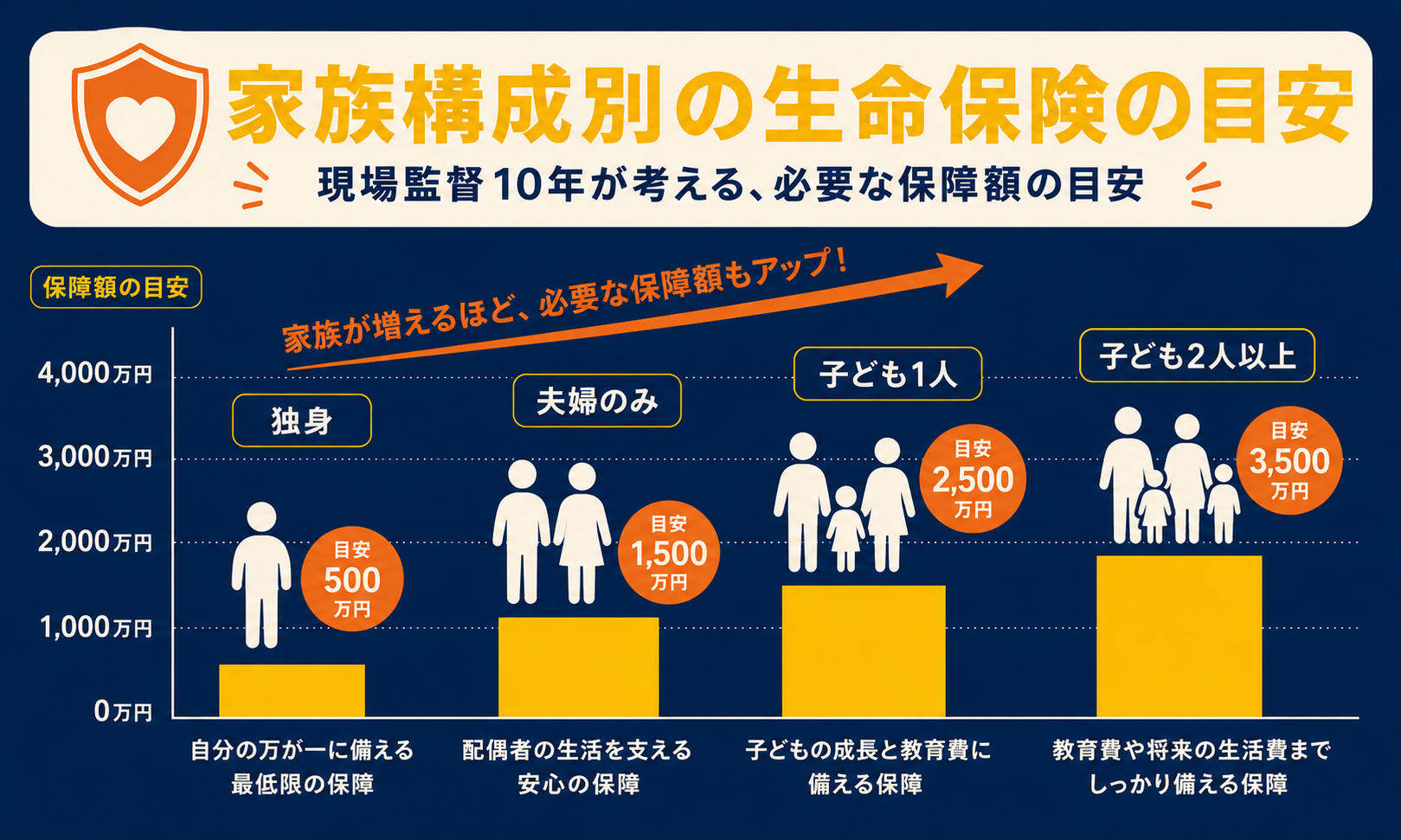

② 施工管理の生命保険【適正額】独身・既婚・子あり別シミュレーション

生命保険の適正額は、家族構成によって大きく変わります。

以下に、施工管理のケース別シミュレーションをまとめました。

| ケース | 必要な死亡保障額の目安 | 備考 |

|---|---|---|

| 独身(実家暮らし) | 300〜500万円 | 葬儀費・親への残債整理程度でOK |

| 独身(一人暮らし) | 500〜800万円 | 家賃・ローン残債を考慮 |

| 既婚・子なし | 1,500〜2,500万円 | 配偶者の生活費10〜15年分 |

| 既婚・子1人 | 3,000〜4,000万円 | 教育費(大学まで)+生活費 |

| 既婚・子2人以上 | 4,000〜6,000万円 | 教育費×人数+生活費 |

※本記事の金額はあくまで目安です。

個人の状況により大きく異なります。

詳細は保険の専門家(FP・保険相談窓口)にご相談ください。

私の場合、結婚・子1人の状況で試算すると、必要保障額は約3,500万円でした。

でも加入していた保険は死亡保障1,000万円だけ。

2,500万円も足りていなかったことに、見直して初めて気づきました。

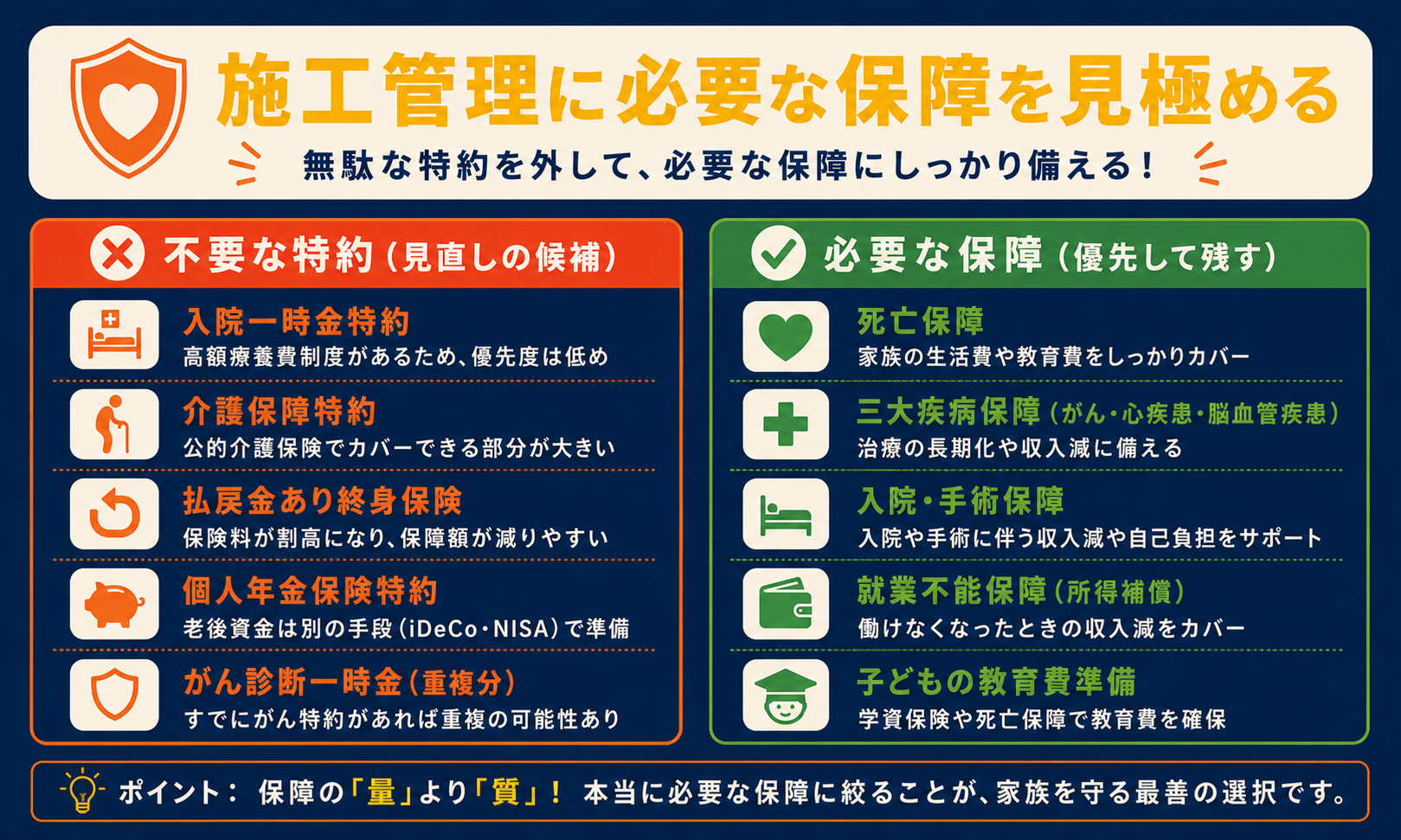

③ 現場監督が入りがちな「不要な特約」一覧【保険料の無駄を削る】

保険の見直しをすると、不要な特約がゴロゴロ出てきます。

以下は施工管理がよく入っている「削っていい特約」の一覧です。

削っていい特約リスト

- 災害割増特約:労災でカバーされる範囲と重複しがち

- 傷害特約:労災+健康保険で対応できる範囲が多い

- 定期保険特約(過剰な金額):必要保障額を超えた分は無駄

- 医療特約(古い内容):入院1日5,000円など現代の医療事情に合っていないことが多い

- がん特定疾病特約:単体のがん保険・医療保険で対応した方がコスパが良いケースも

残しておくべき保障

- 死亡保障(定期 or 収入保障):家族がいるなら最優先

- 就業不能・収入保障保険:働けなくなったときの生活費をカバー

- 医療保険(シンプルなもの):入院・手術に絞ったシンプル設計が◎

特約を整理するだけで、月5,000〜10,000円の節約になるケースも珍しくありません。

「払いすぎかも」と感じたら、まず特約の確認から始めましょう。

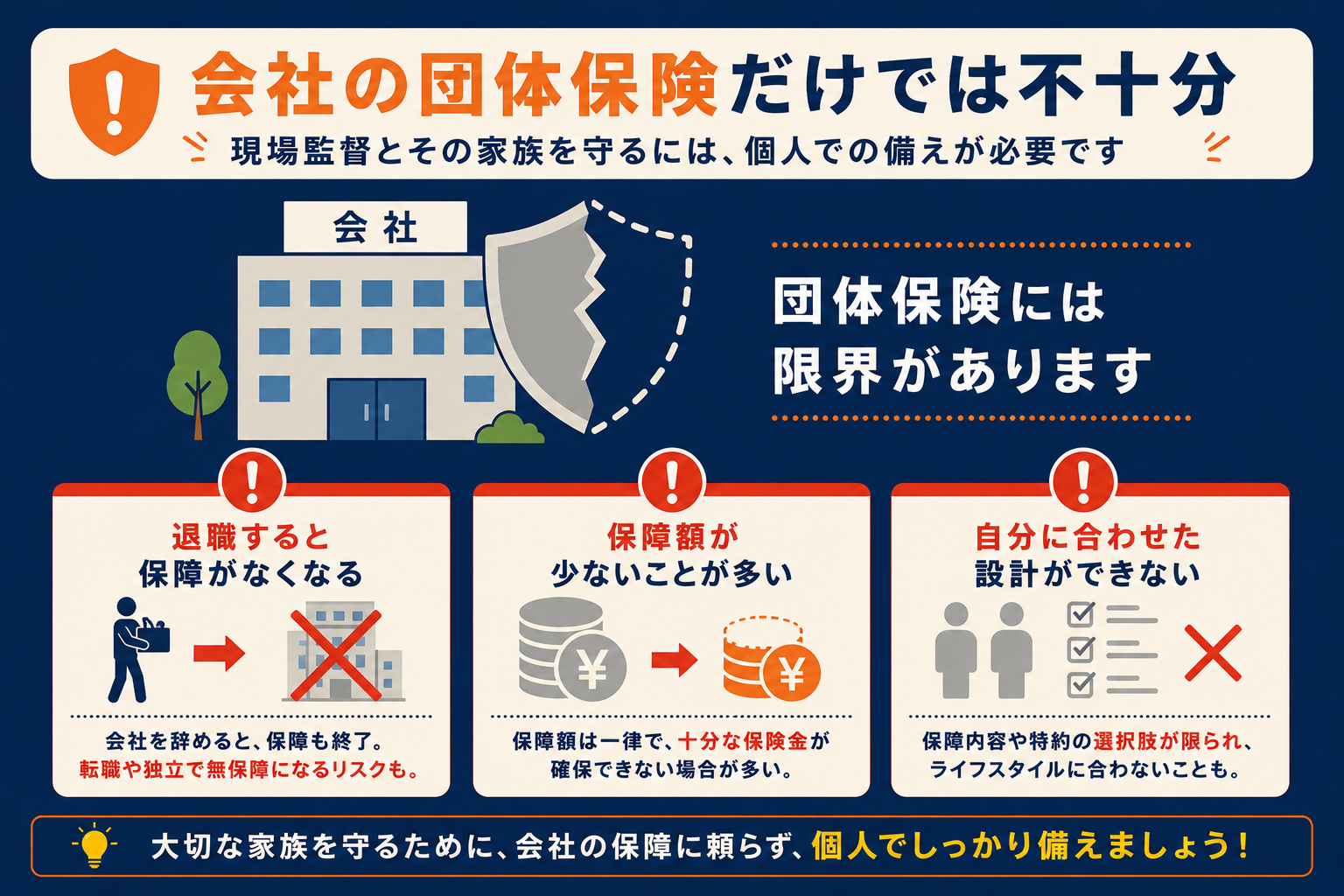

④ 会社の団体保険だけで足りる?施工管理の実態

「会社で団体保険に入ってるから、個人の保険はいらないんじゃ?」

これ、施工管理あるあるです。

結論から言うと、団体保険だけでは足りないケースがほとんどです。

団体保険の落とし穴

- 退職したら終わり:転職・独立したら保障がゼロになる

- 保障額が小さい:「死亡退職金300万円」程度のことが多く、家族の生活費には全然足りない

- 補償内容が画一的:家族構成・ライフステージに合わせたカスタマイズができない

施工管理は転職・独立する人も多い職種。

会社依存の保険設計は、キャリアの変化に対応できません。

個人で「転職しても続く保険」を持っておくことが重要です。

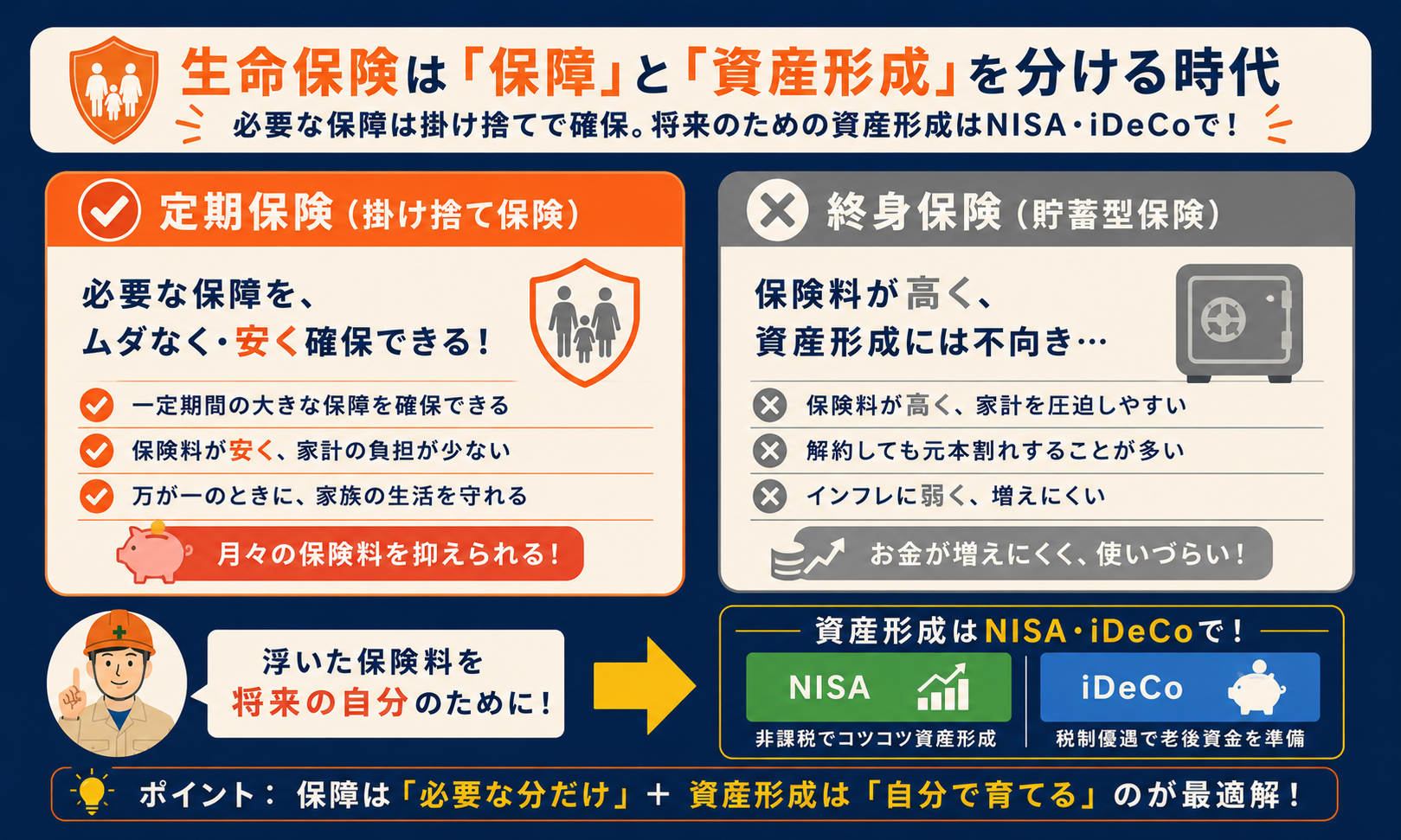

⑤ 施工管理におすすめの保険タイプ【掛け捨て vs 積立】

保険の相談でよく出る「掛け捨てと積立、どっちがいい?」という疑問。

施工管理の場合、掛け捨て一択をおすすめします。

掛け捨てをすすめる理由

- 保険料が安い:同じ保障額でも、積立型の1/3〜1/5程度の保険料で入れる

- 差額を投資に回せる:NISAやiDeCoで運用した方が長期的にリターンが大きい

- ライフステージに合わせて見直しやすい:子どもが独立したら不要な保障を解約できる

「積立型は解約返戻金がある」というメリットがありますが、運用効率はほぼ最悪です。

保険は「万が一のリスクをカバーするもの」と割り切り、資産形成はNISA・iDeCoで行う方が合理的です。

施工管理におすすめの保険構成(シンプル設計)

| 種類 | 目的 | 目安保険料 |

|---|---|---|

| 収入保障保険(掛け捨て) | 死亡・高度障害時の家族の生活費 | 3,000〜5,000円/月 |

| 就業不能保険 | 働けなくなったときの収入補填 | 2,000〜4,000円/月 |

| 医療保険(シンプル型) | 入院・手術費用のカバー | 2,000〜3,000円/月 |

合計で月7,000〜12,000円程度。

これで主要リスクはほぼカバーできます。

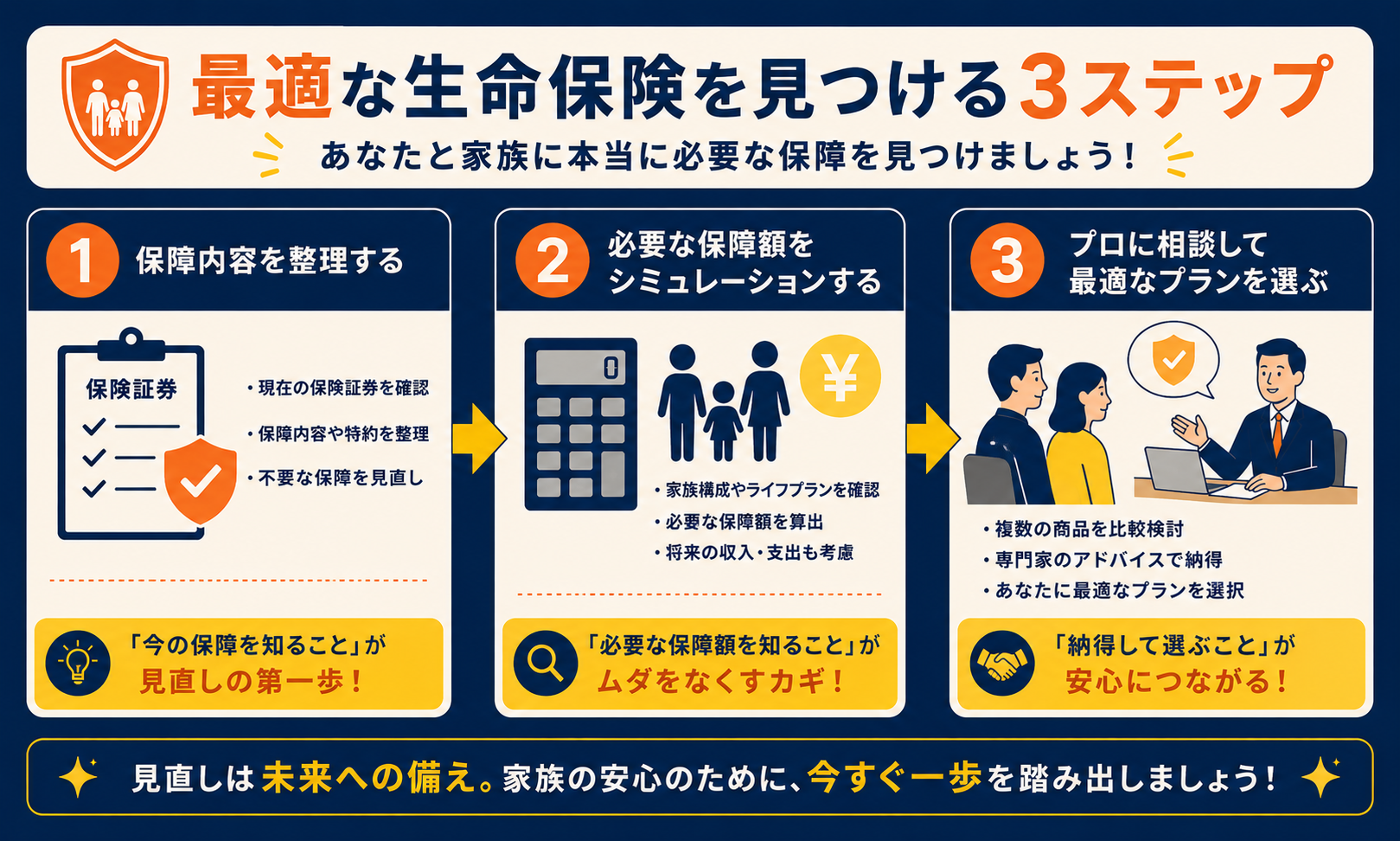

⑥ 生命保険の見直し手順【施工管理が今すぐできる3ステップ】

STEP1:今入っている保険の「保険証券」を引っ張り出す

まず現状把握から。

押し入れや引き出しに眠っている保険証券を全部出してください。

「何に入っているか」を把握するだけで、不要な特約が見えてきます。

STEP2:必要保障額を計算する

上記②の表を参考に、自分のケースの必要保障額を試算しましょう。

現在の保険の死亡保障額と比べて、過不足を確認します。

STEP3:無料の保険相談窓口を使う

保険の見直しは専門家に相談するのが一番早い。

無料の保険相談窓口では、複数の保険会社を比較しながらアドバイスをもらえます。

相談自体は無料なので、使わない手はありません。

⑦ よくある質問【施工管理の生命保険・掛け捨ての考え方】

Q. 独身の現場監督に生命保険は必要ですか?

生命保険は「自分が亡くなったときに、経済的に困る人がいるか」で必要性が決まります。

独身で扶養する家族がいない場合、大きな死亡保障は必要ないことが多いです。

ただし親に葬儀費用の負担をかけたくないなど、目的がはっきりしている場合は最低限の保障を持つ選択もあります。

②の適正額の考え方を参考にしてください。

Q. 掛け捨てと貯蓄型、どちらを選ぶべきですか?

⑤で詳しく書きましたが、判断の軸は「保障が欲しいのか、貯蓄がしたいのか」を分けて考えることです。

掛け捨て(定期保険・収入保障保険)は保険料を抑えて必要な期間だけ大きな保障を持てるのが利点。

貯蓄型は保険料が高くなる分、解約返戻金などの形でお金が戻る設計です。

「保障と貯蓄を1本にまとめると、どちらの目的も中途半端になりやすい」という点は押さえておきたいところです。

Q. 保険料は手取りの何%くらいが目安ですか?

絶対的な正解はありませんが、「毎月の固定費として無理なく続けられる額か」を基準にするのが現実的です。

保険料が家計を圧迫して貯蓄ができないなら、保障の設計そのものを見直したほうがいい。

手取りの把握から始めたい人は【現場監督の手取り】年収別早見表と手取りを増やす5つの方法もあわせてどうぞ。

Q. 労災があるので生命保険はいらないのでは?

守備範囲が違うので、代わりにはなりません。

労災が使えるのは仕事中・通勤中のケガや病気です(詳しくは施工管理も労災は使える?補償の種類・手続き・使わせてもらえない時の対処法)。

休日の事故や私生活での病気は労災の対象外なので、そこを民間の保険で補うかどうかという判断になります。

医療保険との使い分けは施工管理に医療保険は必要?現役10年が「入るべき人・不要な人」を正直に解説で整理しています。

Q. 会社の団体保険に入っていれば十分ですか?

④で書いたとおり、団体保険は保険料が割安な一方で、退職すると継続できない・保障額が家族構成に合っていないことがあります。

「会社を辞めたら保障がゼロになる」前提を知った上で、足りない分を自分で持つかを決めるのが安全です。

※保険の商品内容や税制は改正されることがあります。加入・見直しの際は各保険会社の約款や最新の商品説明をご確認ください。本記事は一般的な考え方を示すものです。

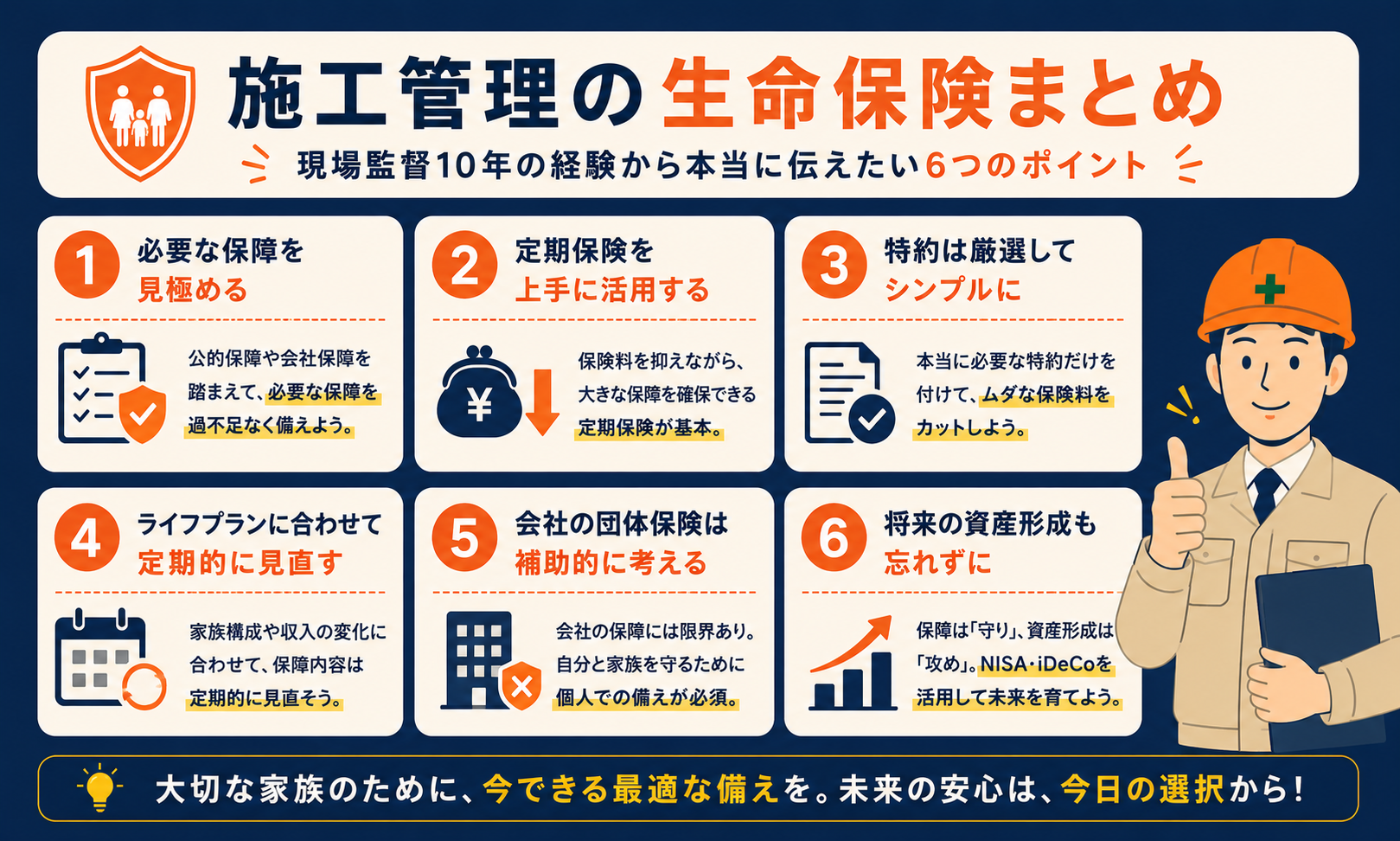

⑧ まとめ|施工管理の生命保険は「シンプル×必要額だけ」が正解

この記事のポイントをまとめます。

- 施工管理は死亡・就業不能リスクが高く、保険の重要度は高い

- 必要保障額は家族構成で大きく変わる(独身300万〜子あり4,000万超)

- 不要な特約を削るだけで月5,000〜10,000円の節約になるケースも

- 会社の団体保険だけでは転職・独立時にリスクが生じる

- 掛け捨て×シンプル設計が施工管理には最適

- 見直しは無料の保険相談窓口を活用するのが最短ルート

保険は「入ったら終わり」ではなく、ライフステージに合わせて見直すものです。

10年前に入ったままの保険、一度確認してみてください。

では、またー!

今日もありがとう!良き日を😁!

📌 あわせて読みたい

コメント