【PR】本記事はアフィリエイト広告を含みます。

「施工管理って激務だし転職も多いけど、住宅ローンってちゃんと通るのかな」

マイホームを考え始めた施工管理の方なら、一度はこの不安を抱くと思います。

私も施工管理を10年やってきて、家を考え始めた同僚や後輩から、この相談を何度も受けてきました。

結論から言うと、施工管理でも住宅ローンは十分に組めます。

ただし、建設業ならではの「知っておくべきポイント」がいくつかあります。

この記事では、施工管理10年の現場経験と、住宅ローンについて徹底的に調べてわかったことをもとに、以下を解説します。

- 施工管理は住宅ローン審査に不利なのか

- 審査で見られるポイントと年収別の借入目安

- 転職が多くても審査を通すコツ

- 家を買う前に知っておきたい注意点

※本記事は一般的な情報提供を目的としており、特定の金融商品の推奨や個別の融資可否を保証するものではありません。

実際の審査基準は金融機関により異なります。詳細は各金融機関にご確認ください。

まずは求人を見てみるだけでも、相場感がつかめます。

・登録は無料(施工管理・建設業界に特化した転職サイト)

・応募しなくても、給与や条件の相場を見るだけで使えます

・気になる求人だけ保存しておく、という使い方もできます

🔍 まずは建設業界の求人を見てみたいなら

建設JOBsで求人を見てみる →① 施工管理は住宅ローン審査に不利なのか?【結論】

まず結論から。

施工管理という職業そのものが、住宅ローン審査で特別に不利になることはありません。

むしろ建設業は社会的に需要が安定しており、正社員として継続的に勤めていれば、審査では「安定した職業」として評価されることが多いです。

ただし、施工管理特有の事情で気をつけたい点はあります。

それが次の3つです。

- 転職が多い:勤続年数が短いと審査でマイナスに見られることがある

- 雇用形態:派遣・契約社員だと正社員より審査が厳しくなる傾向

- 残業代込みの年収:残業代の比率が高いと、安定収入として見られにくい場合がある

逆に言えば、これらに対策すれば施工管理でも有利に審査を進められます。

一つずつ見ていきましょう。

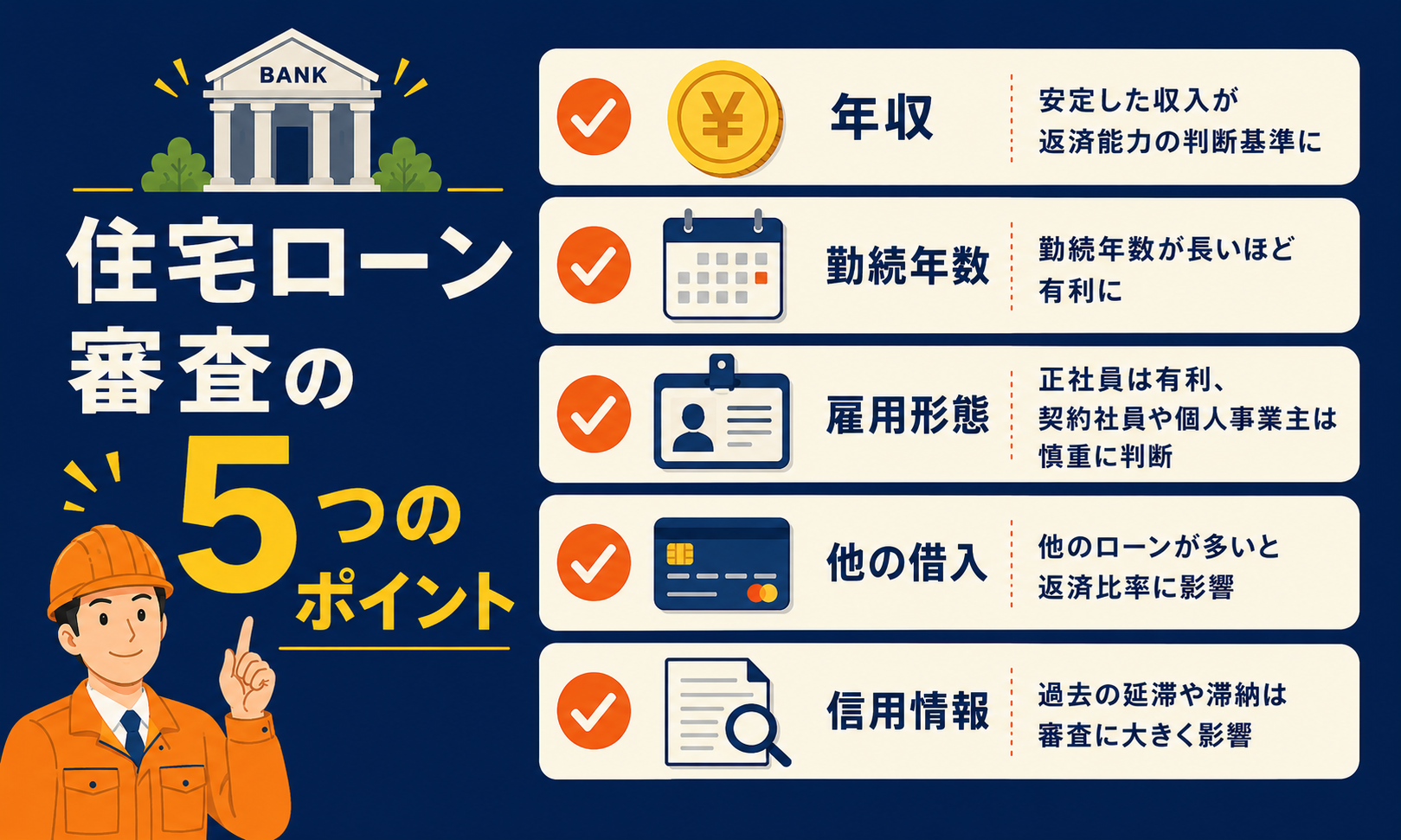

② 住宅ローン審査で見られる5つのポイント

金融機関が住宅ローンの審査で重視するのは、主に以下の5つです。

| 審査ポイント | 見られる内容 |

|---|---|

| 年収 | 返済負担率(年収に占める返済額の割合)の判定基準 |

| 勤続年数 | 一般に1年以上、できれば3年以上が望ましいとされる |

| 雇用形態 | 正社員が最も有利。派遣・契約は厳しめ |

| 他の借入 | カードローン・車のローン・奨学金なども合算される |

| 信用情報 | 過去の延滞・滞納の履歴(クレヒス) |

特に施工管理で意識したいのが勤続年数と他の借入です。

転職が多い職種だからこそ勤続年数は要注意。

そして、意外と見落としがちなのが車のローンやカードのリボ払いです。

住宅ローンを考え始めたら、まず他の借入を整理することが第一歩です。

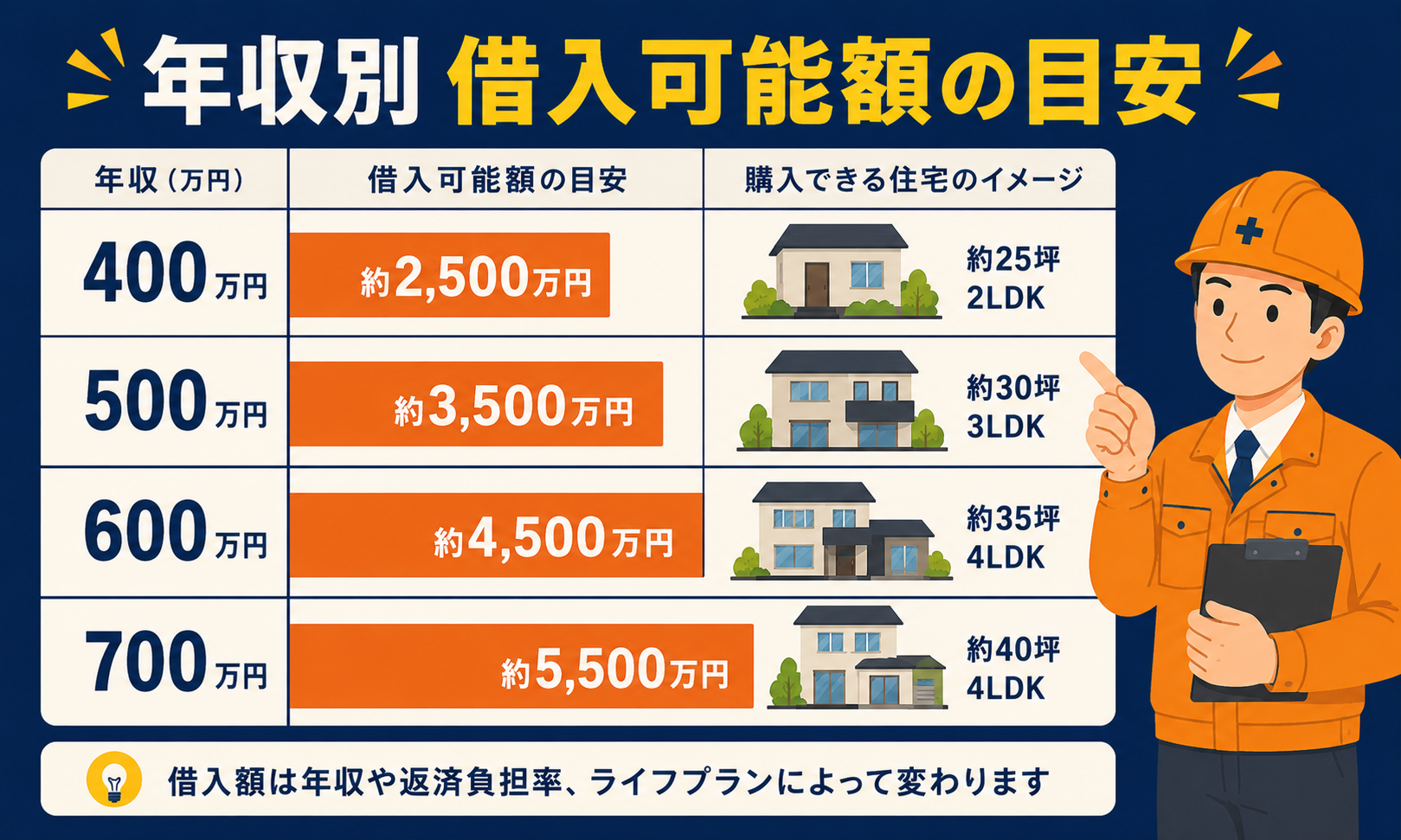

③ 施工管理の年収別・借入可能額の目安【早見表】

「自分の年収だと、いくらまで借りられるの?」

これが一番気になるところですよね。

一般的に、借入可能額は年収の5〜7倍が目安とされています(返済負担率や金利により変動)。

施工管理の年収別に目安をまとめると以下のとおりです。

| 額面年収 | 借入可能額の目安 | 月々の返済目安 |

|---|---|---|

| 400万円 | 約2,000〜2,800万円 | 約6〜8万円 |

| 500万円 | 約2,500〜3,500万円 | 約7.5〜10万円 |

| 600万円 | 約3,000〜4,200万円 | 約9〜12万円 |

| 700万円 | 約3,500〜4,900万円 | 約10.5〜14万円 |

※金利・返済期間・他の借入により変動します。あくまで目安です。

ここで大事なのが、「借りられる額」と「無理なく返せる額」は違うということ。

残業代込みの年収で上限まで借りると、残業が減ったときに返済が苦しくなります。

施工管理は年によって残業が変動する職種です。

借入額は基本給ベースで無理のない範囲に抑えるのが、私のおすすめです。

自分の手取りを正確に把握しておくことが、適正な借入額を決める土台になります。

④ 転職が多い施工管理が審査を通すための5つのコツ

コツ1:転職直後なら勤続1年を待つ

多くの金融機関は勤続1年以上を一つの目安にしています。

転職直後なら、可能であれば1年経ってから申し込むほうが審査は有利です。

ただし、同業種でキャリアアップの転職なら、勤続が短くても評価される金融機関もあります。

コツ2:他の借入を完済しておく

車のローン・カードローン・リボ払いは、住宅ローンの借入可能額を圧迫します。

申し込み前に、できる範囲で完済しておきましょう。

コツ3:頭金を用意する

頭金があると借入額が減り、審査の通過率も上がりやすくなります。

物件価格の1〜2割が一つの目安です。

無理のない範囲で、生活防衛資金を残しつつ用意するのが理想です。

コツ4:複数の金融機関に当たる

審査基準は金融機関によって大きく違います。

1行で落ちても、別の銀行なら通ることは珍しくありません。

ネット銀行・地方銀行・フラット35など、複数を比較するのが鉄則です。

コツ5:年収を上げてから申し込む

根本的な話ですが、年収が高いほど審査も借入額も有利になります。

施工管理は資格や転職で年収を上げやすい職種。

1級施工管理技士の取得や、好条件への転職で年収ベースを上げておくと、住宅ローンの選択肢も広がります。

⑤ 家を買う前に知っておきたい注意点【後悔しないために】

団信(団体信用生命保険)は必ず入る

住宅ローンを組むとき、ほとんどの場合で団体信用生命保険(団信)に加入します。

これは、契約者が亡くなったり高度障害になったりした場合に、残りのローンが完済される保険です。

団信に入ると、実は今まで入っていた生命保険が「過剰」になることがあります。

住宅購入は、保険を見直す絶好のタイミングでもあるんです。

残業代をあてにしすぎない

先ほども触れましたが、これは本当に大事なので繰り返します。

施工管理の残業代は、現場や景気によって変動します。

「今の年収」で上限まで借りるのではなく、残業が減っても返せる金額にしておきましょう。

転勤・異動の可能性も考える

施工管理は現場によって勤務地が変わる職種です。

家を買った後に遠方の現場になる可能性も、頭の片隅に入れておくと安心です。

単身赴任になった場合の生活費まで含めて、返済計画を立てておきましょう。

⑥ よくある質問【施工管理と住宅ローン審査】

Q. 転職したばかりでも住宅ローンは組めますか?

金融機関によって基準は違いますが、勤続年数を重視するところと、年収や職種の安定性を重視するところがあります。

④で書いたとおり、転職理由が「同業でのキャリアアップ」であれば説明がつきやすいのが一般的です。

審査の可否は個別事情で変わるため、複数の金融機関に相談して比較するのが基本になります。

Q. 借入可能額は年収の何倍が目安ですか?

③の早見表のとおり、年収倍率で語られることが多いですが、実際は返済負担率(年収に対する年間返済額の割合)で判断されます。

「借りられる額」と「無理なく返せる額」は別物なので、手取りベースで返済計画を立てるのが安全です。

手取りの把握は【現場監督の手取り】年収別早見表と手取りを増やす5つの方法が参考になります。

Q. 残業代や賞与は年収として審査に含まれますか?

金融機関の判断によりますが、変動が大きい収入は割り引いて見られることがあります。

残業代に依存した年収は、規制で残業が減ると返済計画が崩れるリスクもあります(施工管理の残業で手取りはいくら増える?「残業代頼み」の危うさと抜け出し方)。

基本給ベースで返せる金額に収めておくと、後々の安心につながります。

※住宅ローンの審査基準・金利・制度は金融機関ごとに異なり、随時変更されます。実際の借入は各金融機関の最新条件をご確認のうえ、必要に応じて専門家にご相談ください。本記事は一般的な情報提供です。

⑦ まとめ|施工管理でも住宅ローンは十分組める

この記事のポイントをまとめます。

- 施工管理という職業自体は審査で不利にならない

- 注意点は「勤続年数」「雇用形態」「他の借入」

- 借入額は残業代をあてにせず、基本給ベースで無理なく

- 転職直後は勤続1年を待つ・複数行に当たるのがコツ

- 団信加入を機に、生命保険の見直しもセットで

施工管理は、世間が思うより安定した職業です。

正しく準備すれば、マイホームは十分に手が届きます。

まずは自分の手取りと、無理なく返せる金額を把握するところから始めてみてください。

「いまの条件が相場より低いのか」だけでも、知っておく価値があります。

・キャリア面談は無料(建設業界に特化した転職エージェント)

・いま転職する気がなくてもOK——市場価値と求人条件を知るだけでも使えます

・その場で応募を決める必要はありません

・職務経歴は「工種・規模・役割」をメモしておくとスムーズです

では、またー!

今日もありがとう!良き日を😁!

📌 あわせて読みたい

コメント