【PR】本記事はアフィリエイト広告を含みます。

「施工管理に医療保険って、本当に必要なのかな」

そう感じたこと、ありませんか。

現場で働いていると、ケガや入院のリスクは頭をよぎるのに、保険のことはつい後回しになりがちです。

私も施工管理を10年やってきて、医療保険のことはずっとモヤモヤしたままでした。

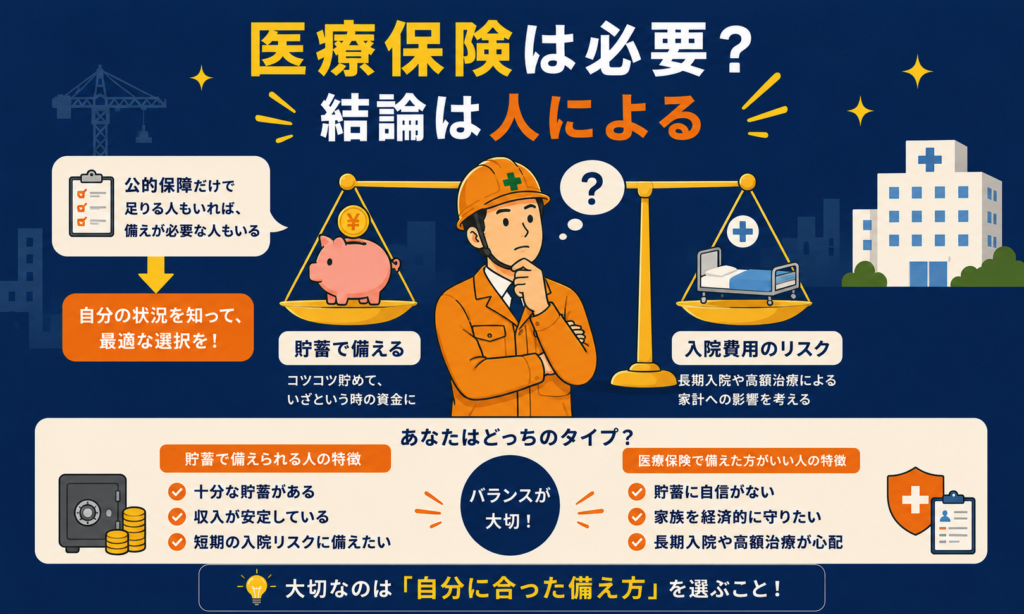

結論から言うと、医療保険は「全員に必要」でも「全員に不要」でもありません。

あなたの年齢・家族構成・貯金額によって、答えは変わります。

この記事では、現場で危険な作業を間近で見てきた経験をもとに、医療保険が必要な人・不要な人を正直にお伝えします。

具体的には、以下がわかります。

- 施工管理に医療保険が「必要」と言われる理由

- 労災保険があるのに、医療保険も要るのか

- 公的保険(高額療養費)でどこまで足りるか

- 医療保険が必要な人・不要な人の分かれ目

「不安だから何となく」で入ると、保険は一生ムダに払い続けることになります。

この記事が、あなたの判断のきっかけになれば嬉しいです。

① そもそも医療保険とは?施工管理が知っておく最低限の基礎

医療保険とは、ざっくり言えば「入院・手術をしたときにお金が受け取れる保険」です。

多くは「入院1日あたり5,000円」「手術1回10万円」といった形で給付金が出ます。

ここで多くの人が混同するのが、会社で入っている「健康保険(公的保険)」との違いです。

健康保険は、医療費の自己負担を3割に抑えてくれる制度。

一方の医療保険は、その「残りの自己負担」や「入院中の生活費・差額ベッド代」をカバーする民間の上乗せ保険、という位置づけです。

なお、医療保険とよく混同されるのが「生命保険」です。

死亡に備える生命保険については【施工管理の生命保険】現場監督10年が見直してわかった適正額と不要な特約で詳しく解説しているので、あわせてどうぞ。

② 施工管理に医療保険が「必要」と言われる3つの理由

一般的な会社員以上に、施工管理という仕事には医療保険を勧められやすい事情があります。

現場目線で、3つ挙げます。

理由1:ケガ・事故のリスクが物理的に高い

高所作業、重機の往来、足場の上での移動。

施工管理は直接作業をしないとはいえ、現場を歩き回る以上、デスクワークの人よりケガのリスクが高い環境にいます。

私も、ヒヤッとした瞬間は一度や二度ではありません。

入院を伴うケガは、誰にでも起こりうると考えておくべきです。

理由2:長時間労働で体調を崩しやすい

工期に追われる繁忙期、朝早く夜遅い生活。

施工管理は体力勝負の側面があり、生活習慣病やストレス由来の入院リスクも見過ごせません。

ケガだけでなく「病気での入院」に備える意味でも、医療保険が話題に上がります。

理由3:入院=収入減につながりやすい

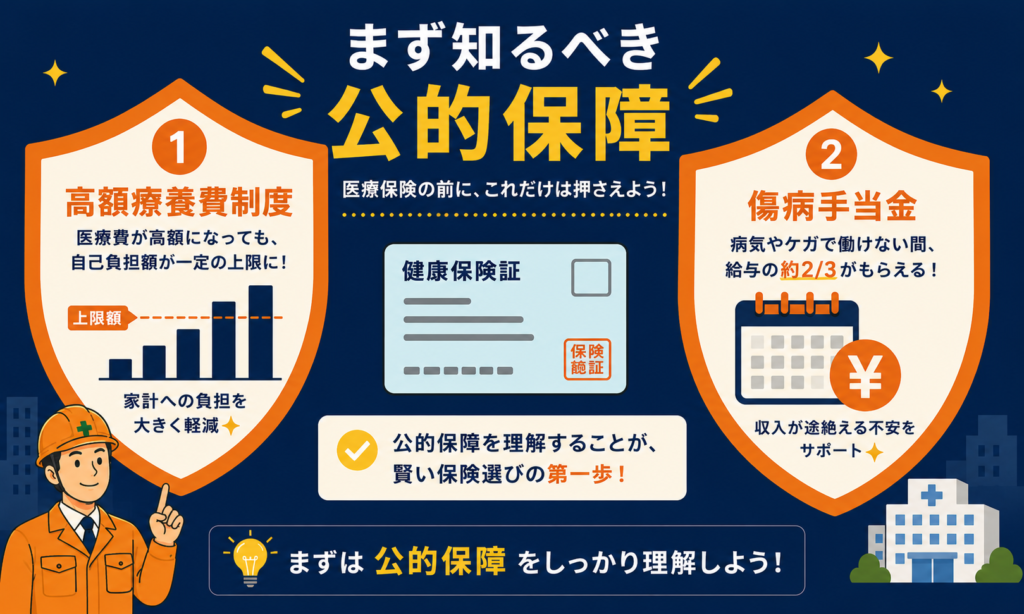

会社員なら傷病手当金があるとはいえ、満額ではありません。

入院すれば収入は減り、出費は増える。

この「収入の谷」を埋める現金として、医療保険の給付金が役立つ場面はあります。

③ 労災保険があるのに、なぜ医療保険も要るのか

「現場のケガなら労災が出るんだから、医療保険はいらないのでは?」

これは現場で働く人なら、一度は思う疑問です。

私もそう思っていました。

ポイントは、労災保険が効くのは「業務中・通勤中」のケガや病気に限られるという点です。

休日に階段で転んで骨折した、私生活で病気になって入院した——こうした「仕事と関係ない入院」には、労災は使えません。

医療保険は、業務中か私生活かを問わずカバーしてくれます。

つまり「労災でカバーできない私生活側のリスク」を埋めるのが、医療保険の役割です。

ここを誤解したまま「労災があるから不要」と判断するのは、少し危ない。

④ 公的保険(健康保険・高額療養費)でどこまで足りるか

逆に「医療保険は不要」という意見の根拠が、日本の高額療養費制度です。

これは強力なので、知らない人はぜひ覚えてください。

高額療養費制度とは、ひと月の医療費の自己負担が一定額を超えると、超えた分が払い戻される制度。

一般的な収入の会社員なら、どれだけ高額な治療をしても1か月の自己負担はおおむね8〜9万円程度に収まるのが目安です(収入により上限は変わります)。

※高額療養費の自己負担上限額は、年齢・所得区分により異なります。

最新の正確な金額は、ご加入の健康保険組合や全国健康保険協会(協会けんぽ)の公式情報をご確認ください。

本記事は一般的な目安を示すものであり、個別の保障内容を保証するものではありません。

つまり「100万円の手術でも、実際の自己負担は10万円弱」というケースが多い。

これだけの貯金があるなら、医療保険なしでも乗り切れる——というのが「不要論」の正体です。

ただし、注意点があります。

高額療養費の対象は「保険診療」だけ。

差額ベッド代、入院中の食事代、先進医療などは対象外で、全額自己負担です。

長期入院になれば、この「対象外の出費」が地味に効いてきます。

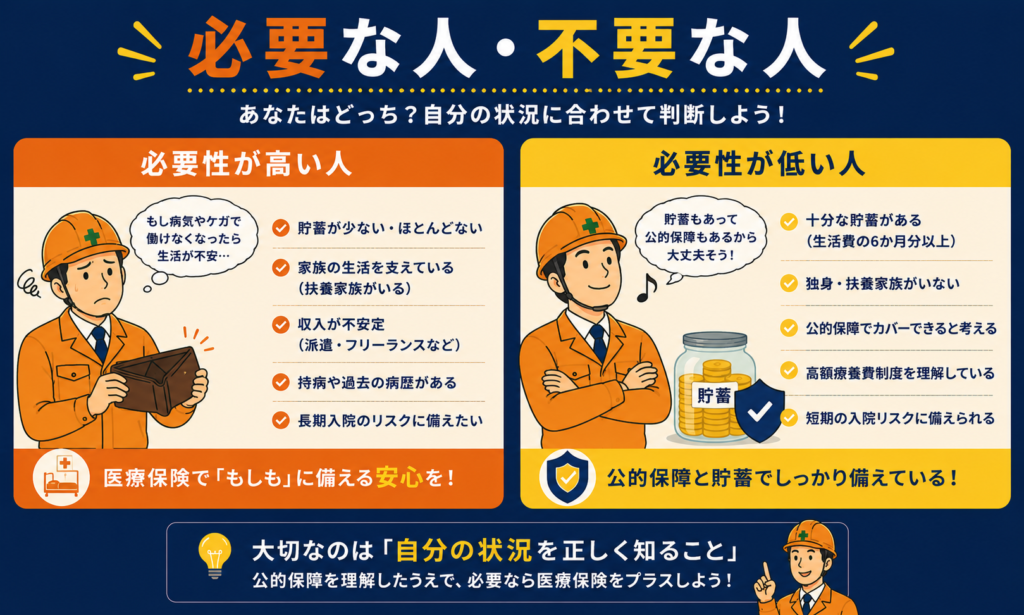

⑤ 医療保険が必要な人・不要な人の分かれ目

ここまでを踏まえて、現場目線での私なりの結論です。

| 医療保険が必要な人 | 無理に入らなくていい人 |

|---|---|

| 貯金が30万円以下で、入院中の出費が即ピンチになる | 生活費6か月分以上の貯金がある |

| 家族を養っていて、自分が倒れると家計が止まる | 独身で、当面の支えが自分だけで完結する |

| 持病や家系的な病気リスクが気になる | 若くて健康で、当面の入院リスクが低い |

| 精神的な安心料として割り切れる | 「貯金=自分の保険」と割り切れる |

要は「入院したときに、貯金で耐えられるかどうか」が、ほぼ全てです。

貯金が薄い20〜30代こそ、月1,000〜2,000円の掛け捨てで「現金が尽きる事態」を防いでおく価値はあります。

逆に、十分な貯金があるベテランなら、必須ではありません。

⑥ 施工管理が医療保険を選ぶときの3つのチェックポイント

- ① まずは「掛け捨て」で十分:貯蓄型は保険料が高い。安く広く備えるなら掛け捨て一択でOK。

- ② 入院給付は「日額5,000円」を基準に:差額ベッド代の自己負担をイメージして過不足を調整。

- ③ 転職予定があるなら「個人で持てる保険」を:施工管理は転職が多い職種。会社の団体保険に頼りきると、辞めた瞬間に無保険になります。

特に③は、施工管理あるあるです。

会社を変えるたびに保障が途切れるのは不安なので、自分名義で1本持っておくと安心です。

「自分に合う保障額が分からない」という人は、いらない特約を外すだけで月の保険料はけっこう変わります。

保険料を抑えるだけでなく、毎月の手取りそのものを増やしたい人は、【現場監督の手取り】年収別早見表と手取りを増やす5つの方法もあわせて読んでみてください。

⑦ まとめ:迷ったら「掛け捨て最低限」から始めよう

施工管理に医療保険が必要かどうか。

10年現場にいた私の結論は、こうです。

- 労災は「業務中」しか効かない。私生活のリスクは別で備える必要がある

- 高額療養費があるので、貯金が厚い人は必須ではない

- 貯金が薄い・家族がいる人は、掛け捨ての最低限から始める価値あり

大切なのは「不安だから何となく高い保険に入る」ことではなく、自分のリスクを正しく知って、必要な分だけ備えることです。

迷ったら、まずは月1,000〜2,000円の掛け捨てで足場を固める。

それで十分、スタートラインに立てます。

※本記事は一般的な情報提供を目的としたものであり、特定の保険商品の加入を勧誘・保証するものではありません。

保険の要否や保障内容は個人の状況により異なります。

加入の判断は各保険会社の公式資料・約款をご確認のうえ、ご自身の責任で行ってください。

📌 あわせて読みたい

では、またー!

今日もありがとう!良き日を😁!

コメント