【PR】本記事はアフィリエイト広告を含みます。

「現場監督の自分も、労災って使えるんだろうか」

ふと不安になったこと、ありませんか。

職人さんの労災の話はよく聞くのに、管理側である僕らのことは意外と誰も教えてくれない。

私も施工管理を10年やってきて、安全書類は山ほど作ってきたのに、「自分がケガをしたら」を真剣に考えたのはだいぶ後になってからでした。

結論から言うと、会社に雇われている施工管理なら、あなたも労災保険の対象です。

ただし、労災には「使える範囲」と「使えない範囲」があり、そこを知らないと損をします。

この記事では、施工管理の労災について実務目線で整理します。

具体的には、以下がわかります。

- 施工管理(現場監督)が労災の対象になる条件

- 労災保険で受けられる補償の種類

- 現場でケガをしたときの手続きの流れ

- 「労災を使わせてもらえない」ときの対処法

いざという時に慌てないために、元気なうちに読んでおいてください。

① 施工管理も労災保険の対象?【結論:会社員なら全員対象】

労災保険は、雇われて働く人なら原則全員が対象です。

正社員はもちろん、契約社員・派遣・アルバイトも関係ありません。

「現場作業をしない管理職だから対象外」ということもありません。

しかも保険料は全額会社負担。

あなたの給与明細に「労災保険料」の控除がないのはそのためです。

手続きなしで、雇われた瞬間から守られています。

対象になるのは、大きく2種類。

- 業務災害:仕事中のケガ・病気(現場巡回中の転倒、資材の落下事故など)

- 通勤災害:通勤途中の事故(現場への直行直帰も原則対象)

現場を歩き回る施工管理は、デスクワークの人より労災のお世話になる可能性が高い職種。

「自分は管理側だから関係ない」ではなく、制度を正しく知っておくことが大切です。

② 労災保険で受けられる補償の種類

労災の補償は「治療費だけ」と思われがちですが、実はかなり手厚いです。

主なものを挙げます。

- 療養(補償)給付:治療費が原則自己負担ゼロ。健康保険の3割負担すらありません

- 休業(補償)給付:仕事を休んだ4日目から、給付基礎日額の約8割(特別支給金含む)が支給

- 障害(補償)給付:後遺障害が残った場合の年金・一時金

- 遺族(補償)給付:万一の死亡時に遺族へ年金・一時金

※各給付の金額・条件は法改正等で変わる場合があります。

正確な最新情報は、厚生労働省や労働基準監督署の公式情報をご確認ください。

ポイントは、治療費ゼロ+休業中も収入の約8割が守られること。

健康保険の傷病手当金(約3分の2)より手厚いのが労災です。

だからこそ「仕事中のケガを健康保険で治療する」のは、本来ダメなんです。

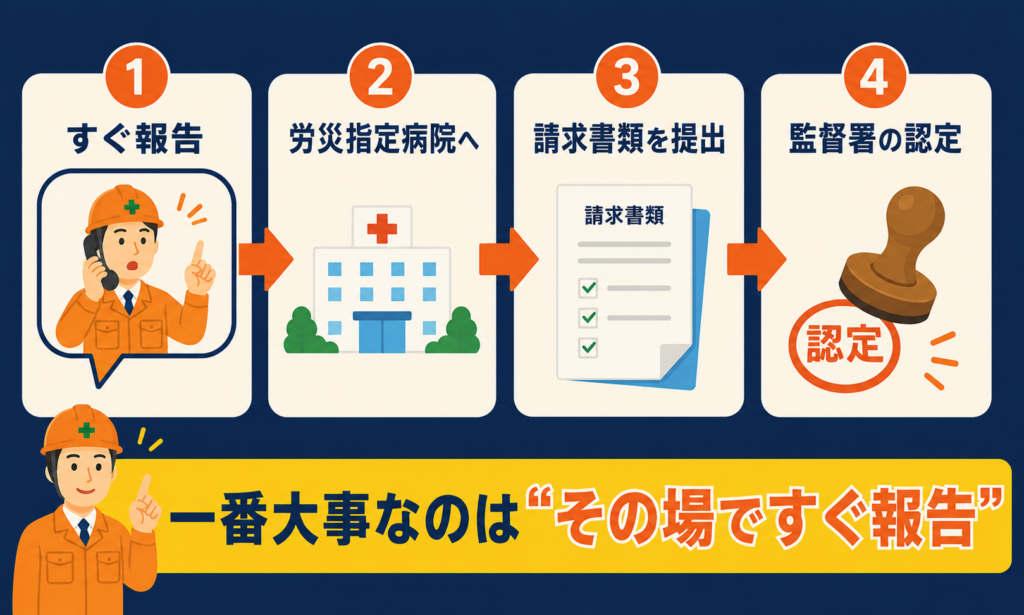

③ 現場でケガをしたときの手続きの流れ

いざという時の流れは、ざっくり4ステップです。

- 会社(現場責任者・安全担当)に報告——まずは正直に、すぐに。時間が経つと「本当に業務中?」と揉める原因になります

- 労災指定医療機関を受診——「労災です」と伝えれば窓口負担なし。指定外の病院なら一旦立て替えて後日請求

- 労災の請求書類を提出——様式は会社経由が一般的。会社が協力しない場合は自分で労働基準監督署に提出できます

- 労働基準監督署の認定——認定されれば給付開始

現場側で安全書類や災害報告を扱ってきた実感から言うと、一番大事なのは「その場ですぐ報告」。

「たいしたことないから」と自己判断で流すと、後から悪化したときに証明が難しくなります。

④ 「労災を使わせてもらえない」ときの対処法

残念ながら建設業界では、「労災は使わないで健康保険で治して」と言われる話を耳にすることがあります。

いわゆる労災かくしです。

はっきり書きます。

労災かくしは労働安全衛生法違反にあたる行為で、会社側が罰せられる問題です。

あなたが我慢する理由は1つもありません。

もし使わせてもらえない空気になったら:

- 労災の請求は労働者本人の権利——会社の許可は不要。請求書類は自分で労働基準監督署へ出せます

- 相談窓口を使う——労働基準監督署、または厚生労働省の「労災かくし」相談窓口へ

- 記録を残す——事故の日時・場所・状況・目撃者をメモしておく

※個別のトラブル対応は状況により異なります。

実際に困った場合は、労働基準監督署等の公的窓口へ相談してください。

⑤ 下請け・一人親方の労災はどうなる?【監督として知っておく】

ここは施工管理として押さえておきたい知識です。

建設業の労災は少し特殊で、現場で働く下請け業者の労働者は、原則として元請の労災保険でカバーされます(数次の請負でも同様)。

一方、一人親方は「労働者」ではないため対象外で、労災特別加入制度に自分で入っていなければ補償がありません。

現場を預かる立場としては、朝礼や新規入場時に「一人親方さんの特別加入の有無」を確認しておくのが、結局は現場全体を守ることにつながります。

この構造を知っているだけで、監督としての安全管理の解像度が一段上がります。

⑥ 労災が効かない「私生活のリスク」に備えるには

ここまで読むと「労災、けっこう手厚いな」と感じたと思います。

その通りです。

ただし、労災が効くのは「業務中・通勤中」だけ。

休日のケガ、私生活での病気、がんや生活習慣病——人生のリスクの大半は、実は労災の守備範囲外です。

「労災があるから保険はいらない」は、半分正解で半分間違い。

私生活側のリスクにどう備えるかは、公的保険(健康保険・高額療養費)を土台に、足りない分だけ民間保険で埋めるのが基本です。

詳しくは施工管理に医療保険は必要?現役10年が「入るべき人・不要な人」を正直に解説と【施工管理の生命保険】適正額と不要な特約にまとめています。

⑦ まとめ:労災を正しく知ることが、自分と現場を守る

施工管理と労災について、10年の現場目線でまとめます。

- 会社員の施工管理なら労災の対象。保険料は全額会社負担

- 治療費ゼロ+休業中も約8割の補償。仕事中のケガを健康保険で治すのはNG

- 労災かくしは法律違反。請求は本人の権利で、自分で監督署に出せる

- ただし守備範囲は「業務中・通勤中」だけ。私生活のリスクは別で備える

労災の知識は、自分を守るだけでなく、現場で働く仲間を守る武器にもなります。

「知らなかった」で損をする人が、この業界にはまだまだ多い。

あなたはこの記事で、その一人を卒業してください。

📌 あわせて読みたい

では、またー!

今日もありがとう!良き日を😁!

コメント